Perbedaan Keberatan dan Banding Pajak: Strategi Cerdas Korporasi Memilih Medan Perang Fiskal

Bagi entitas bisnis raksasa dan korporasi multinasional, sengketa pajak bukanlah tanda bahwa perusahaan Anda melakukan kejahatan. Sengketa pajak adalah konsekuensi wajar dari dinamika bisnis yang kompleks yang berbenturan dengan perbedaan interpretasi regulasi oleh otoritas pajak. Ketika Surat Ketetapan Pajak Kurang Bayar (SKPKB) bernilai puluhan miliar mendarat di meja Anda, pertanyaan strategis bagi seorang Direktur Keuangan […]

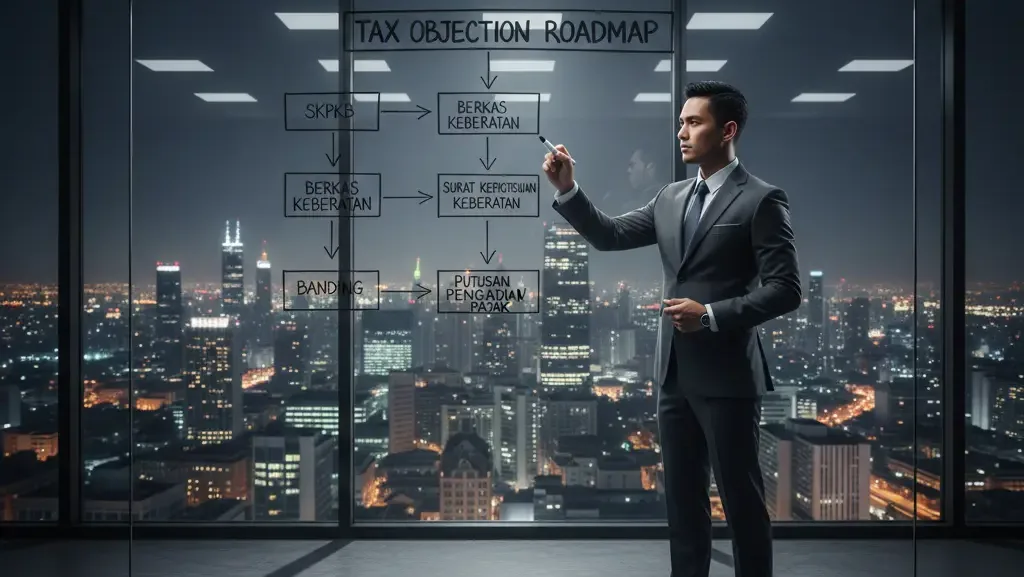

Alur Proses Keberatan Pajak ke Kantor Pajak: Peta Jalan Korporasi Menundukkan SKPKB

Menerima Surat Ketetapan Pajak Kurang Bayar (SKPKB) senilai puluhan miliar rupiah sering kali menciptakan kepanikan sesaat di ruang rapat Direksi. Pertanyaan pertama yang selalu muncul dari seorang CEO kepada Direktur Keuangannya adalah: “Apa langkah kita selanjutnya, dan berapa lama proses ini akan mengganggu bisnis kita?” Sengketa pajak bukanlah sprint; ini adalah maraton birokrasi yang sangat […]

Dasar Hukum Keberatan Pajak di Indonesia: Fondasi Yuridis untuk Memenangkan Sengketa Korporasi

Menerima Surat Ketetapan Pajak Kurang Bayar (SKPKB) dengan nominal puluhan hingga ratusan miliar rupiah adalah sebuah krisis finansial yang dapat membuat Direktur Utama maupun Direktur Keuangan (CFO) mana pun kehilangan waktu tidur. Di titik kritis ini, banyak korporasi melakukan kesalahan fatal pada langkah pertama mereka: mencoba melawan temuan Direktorat Jenderal Pajak (DJP) hanya bermodalkan argumen […]

Sanksi Keberatan Pajak Jika Ditolak: Kalkulasi Risiko dan Strategi Mitigasi Finansial Korporasi

Menerima Surat Ketetapan Pajak Kurang Bayar (SKPKB) hasil audit dari Direktorat Jenderal Pajak (DJP) sering kali memicu reaksi defensif dari jajaran manajemen perusahaan. Insting pertama dari sebagian besar Direktur Keuangan (CFO) dan pimpinan korporasi adalah melawan temuan tersebut melalui mekanisme hukum Pengajuan Keberatan. Namun, dalam ekosistem hukum perpajakan modern di Indonesia, keberanian untuk melawan harus […]

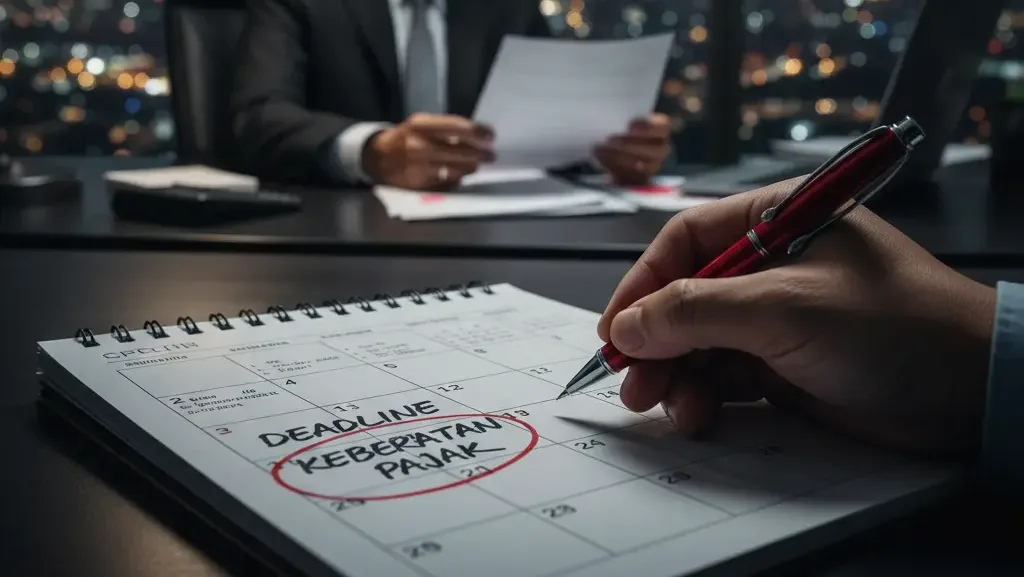

Jangka Waktu Pengajuan Keberatan Pajak: Aturan “3 Bulan” yang Menentukan Keselamatan Arus Kas Korporasi

Dalam ranah sengketa fiskal, argumen hukum yang brilian, bukti akuntansi forensik yang sempurna, dan pembelaan yang meyakinkan tidak akan ada artinya jika Anda kalah oleh waktu. Bagi entitas bisnis dan korporasi yang menerima Surat Ketetapan Pajak Kurang Bayar (SKPKB) dengan nominal fantastis, memahami secara presisi jangka waktu pengajuan keberatan pajak adalah garis pertahanan pertama—dan sering […]

Syarat Pengajuan Keberatan Pajak 2026: Benteng Pertama Melawan Koreksi Fiskal yang Tidak Adil

Menerima Surat Ketetapan Pajak Kurang Bayar (SKPKB) dengan nominal fantastis sering kali menjadi momen yang mengguncang stabilitas finansial perusahaan. Di tahun 2026, dengan semakin canggihnya sistem Core Tax Administration System (CTAS) yang diterapkan Direktorat Jenderal Pajak (DJP), pemeriksaan pajak menjadi lebih berbasis data (data-driven) dan otomatis. Namun, sistem tidak luput dari kesalahan interpretasi, dan Pemeriksa […]

Kelebihan Litigasi vs Arbitrase: Memilih Medan Tempur yang Tepat untuk Sengketa Bisnis

Dalam setiap kontrak bisnis bernilai tinggi, terdapat satu klausul di bagian akhir yang sering kali dianggap remeh namun menjadi penentu nasib ketika kerja sama pecah: Klausul Penyelesaian Sengketa. Di sinilah perusahaan harus memilih antara dua jalan yang sangat berbeda: Litigasi (Pengadilan Negeri) atau Arbitrase (BANI/SIAC/ICC). Pilihan ini bukan sekadar preferensi gaya, melainkan keputusan strategis finansial. […]

Tahapan Persidangan Perdata Perusahaan: Taktik Memenangkan Sengketa di Setiap Ketukan Palu

Bagi seorang CEO atau pemilik bisnis, ruang sidang Pengadilan Negeri adalah arena yang asing dan penuh ketidakpastian. Namun, dalam sengketa bisnis bernilai miliaran rupiah, ketidaktahuan terhadap tahapan persidangan perdata perusahaan adalah risiko terbesar yang dapat menyebabkan kekalahan, bahkan sebelum argumen utama disampaikan. Litigasi bukan sekadar adu kebenaran; ia adalah adu prosedur, adu bukti, dan adu […]

Proses Litigasi Bisnis Indonesia: Peta Jalan Menuju Keadilan Komersial

Bagi banyak pelaku bisnis, terlibat dalam sengketa hukum di Indonesia sering digambarkan sebagai memasuki labirin tanpa ujung. Istilah “justice delayed is justice denied” menjadi kekhawatiran utama para investor dan eksekutif ketika harus mempertahankan hak kontrak atau menuntut ganti rugi. Namun, realitas proses litigasi bisnis Indonesia telah mengalami modernisasi signifikan dalam dekade terakhir, terutama dengan adopsi […]

Hak Kreditur dalam Proses Kepailitan: Strategi Agresif Mengamankan Piutang Korporasi dari Ancaman Likuidasi

Mendengar kabar bahwa mitra bisnis utama atau debitur strategis Anda dijatuhkan putusan pailit oleh Pengadilan Niaga sering kali memicu kepanikan di tingkat eksekutif. Reaksi pertama dari banyak Direktur Keuangan (CFO) adalah menghapus buku (write-off) piutang tersebut, menganggap bahwa uang perusahaan telah hilang tak berbekas dalam “lubang hitam” kepailitan. Ini adalah asumsi yang keliru dan berpotensi […]