Perbedaan Keberatan dan Banding Pajak: Strategi Cerdas Korporasi Memilih Medan Perang Fiskal

Bagi entitas bisnis raksasa dan korporasi multinasional, sengketa pajak bukanlah tanda bahwa perusahaan Anda melakukan kejahatan. Sengketa pajak adalah konsekuensi wajar dari dinamika bisnis yang kompleks yang berbenturan dengan perbedaan interpretasi regulasi oleh otoritas pajak. Ketika Surat Ketetapan Pajak Kurang Bayar (SKPKB) bernilai puluhan miliar mendarat di meja Anda, pertanyaan strategis bagi seorang Direktur Keuangan […]

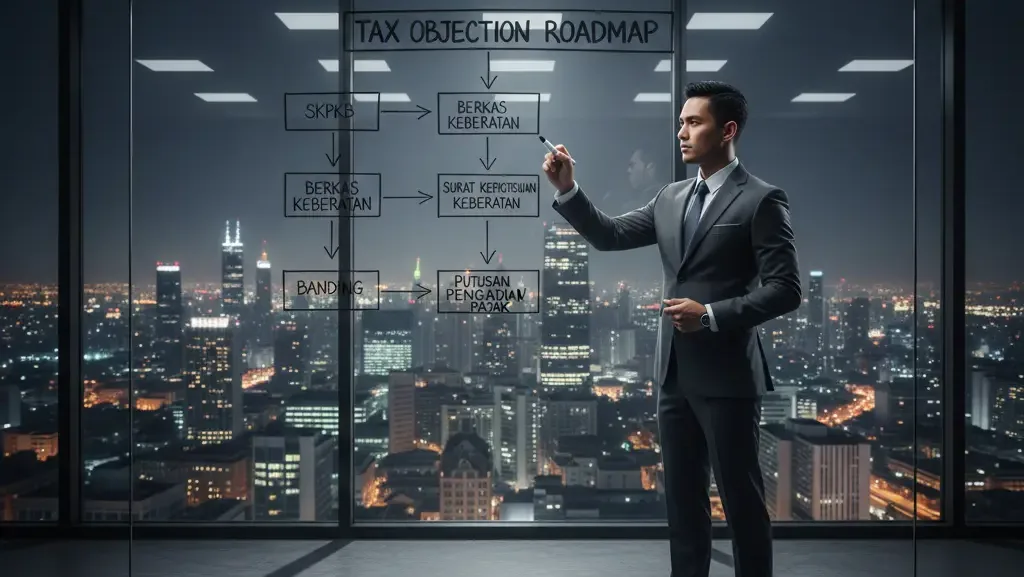

Alur Proses Keberatan Pajak ke Kantor Pajak: Peta Jalan Korporasi Menundukkan SKPKB

Menerima Surat Ketetapan Pajak Kurang Bayar (SKPKB) senilai puluhan miliar rupiah sering kali menciptakan kepanikan sesaat di ruang rapat Direksi. Pertanyaan pertama yang selalu muncul dari seorang CEO kepada Direktur Keuangannya adalah: “Apa langkah kita selanjutnya, dan berapa lama proses ini akan mengganggu bisnis kita?” Sengketa pajak bukanlah sprint; ini adalah maraton birokrasi yang sangat […]

Dasar Hukum Keberatan Pajak di Indonesia: Fondasi Yuridis untuk Memenangkan Sengketa Korporasi

Menerima Surat Ketetapan Pajak Kurang Bayar (SKPKB) dengan nominal puluhan hingga ratusan miliar rupiah adalah sebuah krisis finansial yang dapat membuat Direktur Utama maupun Direktur Keuangan (CFO) mana pun kehilangan waktu tidur. Di titik kritis ini, banyak korporasi melakukan kesalahan fatal pada langkah pertama mereka: mencoba melawan temuan Direktorat Jenderal Pajak (DJP) hanya bermodalkan argumen […]

Sanksi Keberatan Pajak Jika Ditolak: Kalkulasi Risiko dan Strategi Mitigasi Finansial Korporasi

Menerima Surat Ketetapan Pajak Kurang Bayar (SKPKB) hasil audit dari Direktorat Jenderal Pajak (DJP) sering kali memicu reaksi defensif dari jajaran manajemen perusahaan. Insting pertama dari sebagian besar Direktur Keuangan (CFO) dan pimpinan korporasi adalah melawan temuan tersebut melalui mekanisme hukum Pengajuan Keberatan. Namun, dalam ekosistem hukum perpajakan modern di Indonesia, keberanian untuk melawan harus […]

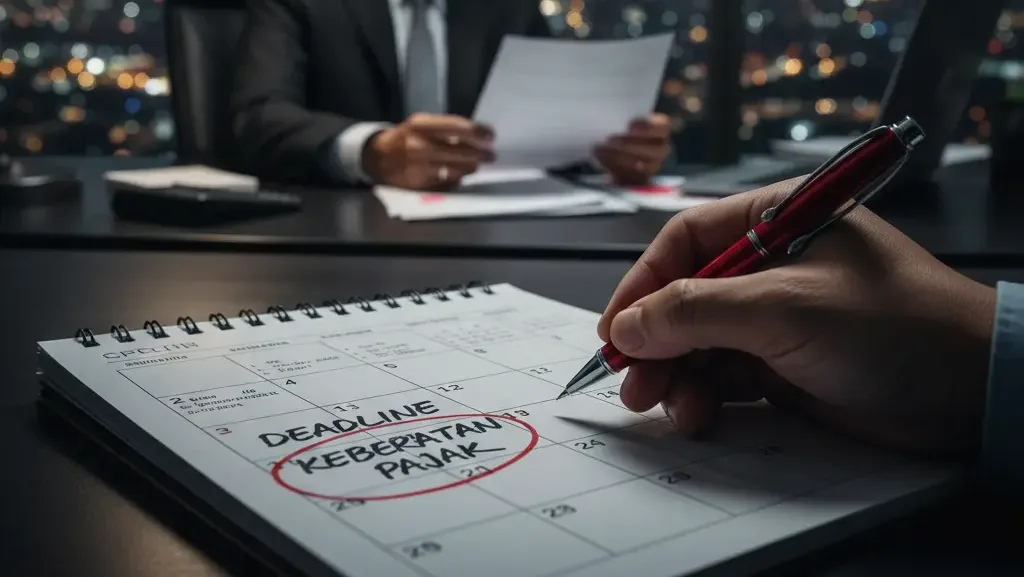

Jangka Waktu Pengajuan Keberatan Pajak: Aturan “3 Bulan” yang Menentukan Keselamatan Arus Kas Korporasi

Dalam ranah sengketa fiskal, argumen hukum yang brilian, bukti akuntansi forensik yang sempurna, dan pembelaan yang meyakinkan tidak akan ada artinya jika Anda kalah oleh waktu. Bagi entitas bisnis dan korporasi yang menerima Surat Ketetapan Pajak Kurang Bayar (SKPKB) dengan nominal fantastis, memahami secara presisi jangka waktu pengajuan keberatan pajak adalah garis pertahanan pertama—dan sering […]