Pajak Penghasilan (PPh): Jenis, Tarif, dan Mekanismenya

Di Republik Indonesia, Pajak Penghasilan (PPh) adalah tulang punggung utama penerimaan negara. Berbeda dengan Pajak Pertambahan Nilai (PPN) yang menyasar konsumsi masyarakat, PPh menyasar Tambahan Kemampuan Ekonomis. Filosofi dasarnya sederhana: Jika dompet Anda bertambah tebal—entah karena gaji, laba bisnis, hadiah undian, atau keuntungan investasi—negara berhak meminta bagiannya sebagai kontribusi pembangunan. Namun, sistem PPh di Indonesia […]

Tax Compliance: Cara Menjaga Kepatuhan Pajak Perusahaan

Dalam lanskap bisnis modern, pajak sering kali dipandang sebagai beban biaya yang mengurangi profit. Namun, pandangan yang lebih berbahaya adalah menganggap pajak hanya sebagai “rutinitas bulanan”. Banyak perusahaan terjebak dalam pola pikir: “Yang penting lapor, yang penting bayar.” Tanpa menyadari bahwa di balik laporan yang asal-asalan tersebut, tersimpan bom waktu berupa risiko denda administrasi, sanksi […]

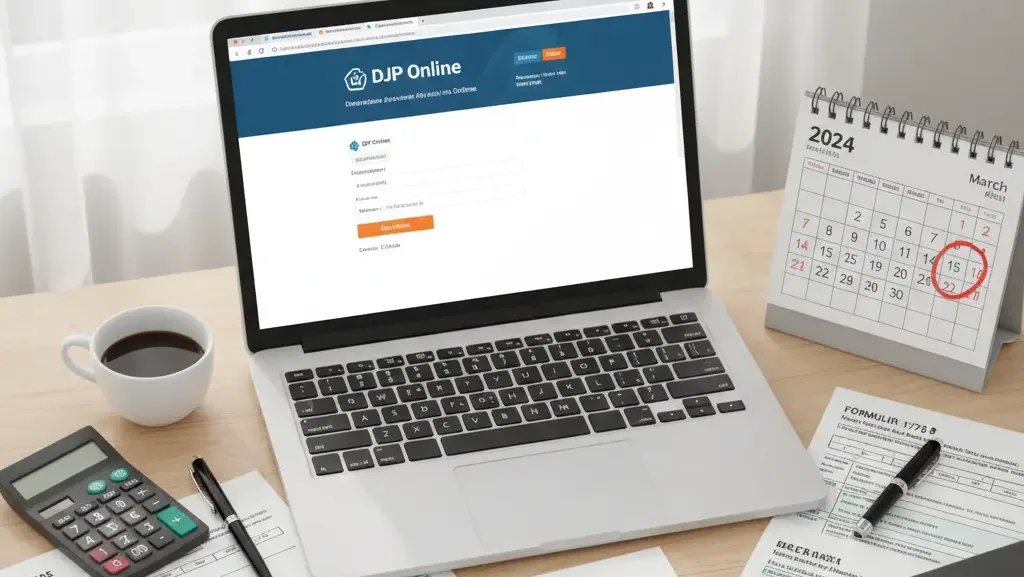

SPT Pajak: Jenis, Fungsi, dan Tata Cara Lapor

Dalam sistem perpajakan Indonesia yang menganut prinsip Self-Assessment, Wajib Pajak diberikan kepercayaan penuh untuk menghitung, menyetor, dan melaporkan pajaknya sendiri. Alat utama untuk mempertanggungjawabkan kepercayaan tersebut adalah Surat Pemberitahuan (SPT). Bagi pengusaha atau profesional yang baru terjun ke dunia pajak, istilah SPT sering kali membingungkan. “Apa bedanya SPT Masa dengan SPT Tahunan?” “Kenapa saya harus […]

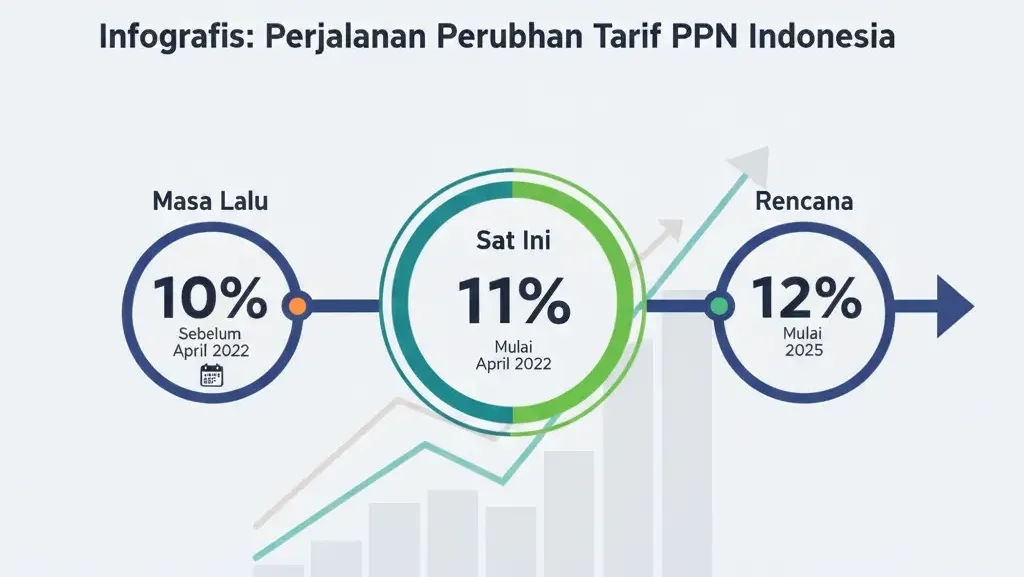

Tarif PPN Indonesia: Ketentuan Terbaru & Contoh

Pajak Pertambahan Nilai (PPN) adalah salah satu instrumen pajak yang paling dinamis dan berdampak langsung pada setiap transaksi ekonomi di Indonesia. Sejak berlakunya Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP), lanskap tarif PPN mengalami perubahan fundamental yang signifikan. Bagi pelaku bisnis, mengikuti perkembangan tarif PPN bukan sekadar soal kepatuhan administrasi, melainkan […]

Cara Daftar PKP: Prosedur Resmi & Dokumen yang Dibutuhkan

Bagi sebuah entitas bisnis, keputusan untuk menjadi Pengusaha Kena Pajak (PKP) adalah langkah besar. Entah karena omzet Anda sudah menembus angka keramat Rp 4,8 Miliar, atau karena tuntutan klien agar bisa menerbitkan faktur pajak, proses pendaftaran PKP adalah gerbang menuju administrasi perpajakan yang lebih kompleks namun profesional. Berbeda dengan pembuatan NPWP yang kini bisa selesai […]

Pengusaha Kena Pajak (PKP): Syarat, Manfaat, dan Kewajibannya

Dalam perjalanan menumbuhkan bisnis, ada satu titik di mana pengusaha dihadapkan pada persimpangan jalan besar: Menjadi Pengusaha Kena Pajak (PKP) atau Tidak? Status PKP sering kali menjadi momok bagi pengusaha kecil dan menengah. Bayangan akan kerumitan administrasi, kewajiban lapor pajak bulanan, dan risiko pemeriksaan yang lebih ketat membuat banyak pengusaha berusaha mati-matian menghindari status ini. […]

PPN Jasa Kena Pajak: Jenis Layanan yang Dikenakan Pajak

Dalam dunia perpajakan Indonesia, Pajak Pertambahan Nilai (PPN) tidak hanya menyasar barang fisik seperti elektronik atau mobil. Sektor jasa yang kini mendominasi perekonomian modern—mulai dari jasa digital, konsultansi, logistik, hingga perawatan kecantikan—juga merupakan objek utama PPN. Bagi pengusaha yang bergerak di bidang jasa, memahami status pajak layanan Anda adalah hal yang fundamental. Apakah jasa Anda […]

PPN Impor: Ketentuan & Cara Hitung Pajak Barang Impor

Dalam era perdagangan global yang tanpa batas, kegiatan impor telah menjadi bagian integral dari rantai pasok banyak perusahaan di Indonesia. Mulai dari pabrik tekstil di Jawa Barat yang membutuhkan bahan baku kapas dari China, distributor gadget di Jakarta yang mendatangkan elektronik dari Korea, hingga kontraktor BUMN yang mengimpor alat berat dari Jepang, semuanya bergantung pada […]

PPh 21 Tenaga Ahli: Cara Hitung & Ketentuan

Dalam dinamika bisnis modern, perusahaan tidak selalu harus merekrut karyawan tetap untuk menyelesaikan setiap tugas. Untuk pekerjaan yang membutuhkan keahlian spesifik tingkat tinggi—seperti audit keuangan, desain arsitektur, konsultasi hukum, atau tindakan medis—perusahaan sering kali menggunakan jasa para profesional eksternal. Dalam istilah perpajakan, mereka disebut sebagai Tenaga Ahli. Sering kali terjadi kebingungan di kalangan staf HRD […]

PPh Pasal 23: Jenis Jasa Kena Pajak & Tarifnya

Dalam transaksi bisnis antar-perusahaan (Business to Business atau B2B), tidak semua uang yang ditagihkan oleh vendor harus Anda bayar penuh. Ada sebagian kecil “titipan negara” yang wajib Anda potong, simpan, dan setorkan ke kas negara. Mekanisme inilah yang disebut Withholding Tax (Pajak Potong Pungut), dan “raja”-nya pajak potong pungut untuk transaksi jasa dalam negeri adalah […]