Bagi sebuah korporasi besar, kedatangan Surat Perintah Pemeriksaan (SP2) bukan sekadar agenda rutin administratif. Di tahun 2026, di mana sistem perpajakan telah terintegrasi secara penuh melalui Core Tax System, pemeriksaan pajak perusahaan adalah sebuah pengujian nyata terhadap integritas tata kelola, validitas data, dan ketajaman strategi fiskal perusahaan. Ini adalah momen di mana setiap baris dalam laporan keuangan akan diuji secara mikroskopis oleh auditor negara yang kini dibekali dengan kemampuan analisis data masif.

Kesalahan terbesar yang sering dilakukan oleh manajemen adalah menganggap pemeriksaan sebagai proses pasif. “Biarkan auditor bekerja, nanti kita lihat hasilnya,” adalah pola pikir yang berbahaya. Dalam realita sengketa pajak, hasil akhir sebuah pemeriksaan—yaitu nilai koreksi yang tercantum dalam Surat Ketetapan Pajak (SKP)—sangat ditentukan oleh bagaimana perusahaan mengelola proses pemeriksaan tersebut sejak hari pertama.

Artikel ini dirancang sebagai panduan taktis bagi jajaran direksi dan manajer pajak untuk memahami dinamika pemeriksaan, memitigasi risiko koreksi yang tidak berdasar, dan memastikan posisi hukum perusahaan tetap kuat hingga tahap akhir pembahasan.

Memahami Lanskap Pemeriksaan Pajak di Era Core Tax 2026

Memasuki tahun 2026, Direktorat Jenderal Pajak (DJP) tidak lagi melakukan pemeriksaan secara acak. Melalui implementasi Compliance Risk Management (CRM), perusahaan yang terpilih untuk diperiksa biasanya sudah memiliki “skor risiko” tertentu dalam basis data otoritas.

A. Analisis Berbasis Data (Data-Driven Audit)

Auditor kini memiliki akses terhadap data pihak ketiga yang sangat luas: mulai dari transaksi perbankan, data ekspor-impor, hingga kepemilikan aset yang terlacak secara digital. Artinya, saat auditor datang ke kantor Anda di SCBD, mereka kemungkinan besar sudah memegang 60-70% potret transaksi Anda. Pemeriksaan pajak perusahaan kini lebih berfokus pada rekonsiliasi data eksternal dengan pembukuan internal.

B. Fokus pada Substansi Ekonomi (Substance Over Form)

Otoritas fiskal semakin agresif dalam menerapkan prinsip “Substance Over Form”. Mereka tidak lagi hanya melihat apakah Anda memiliki kuitansi atau kontrak (formalitas), tetapi apakah transaksi tersebut memiliki alasan bisnis yang wajar (business purpose) dan nilai ekonomi yang masuk akal (arm’s length principle).

Tahapan Kritis dalam Prosedur Pemeriksaan Pajak Perusahaan

Setiap tahapan dalam pemeriksaan memiliki bobot hukum yang krusial. Keberhasilan mitigasi risiko seringkali ditentukan oleh respons perusahaan pada fase-fase awal.

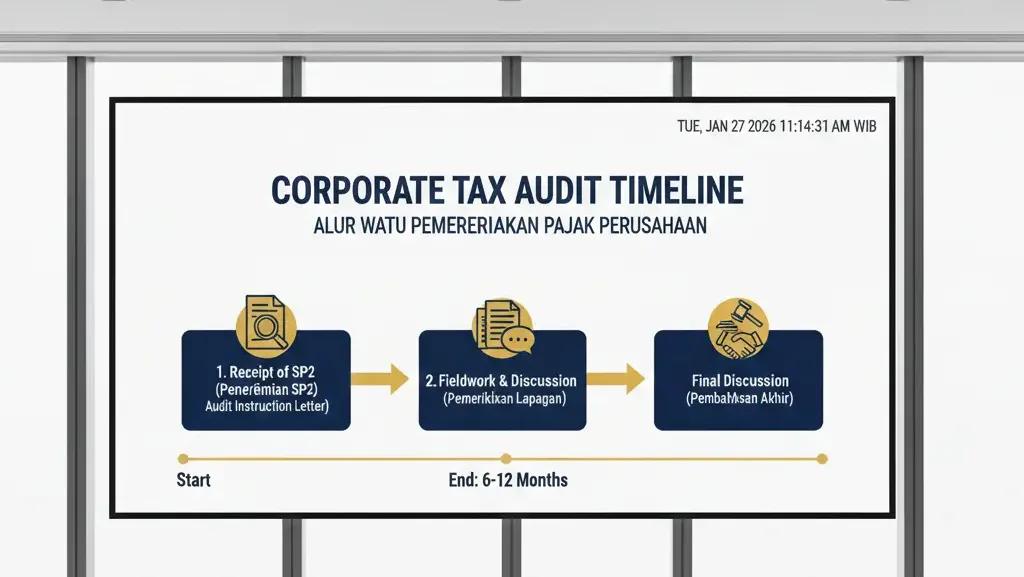

A. Penerimaan Surat Perintah Pemeriksaan (SP2) dan Pertemuan Awal

Ini adalah first impression. Saat menerima SP2, tim pajak perusahaan harus segera melakukan “audit internal kilat”.

- Identifikasi Ruang Lingkup: Apakah pemeriksaan bersifat all taxes (seluruh jenis pajak) atau hanya satu jenis pajak tertentu?

- Penunjukan Tim Pendamping: Jangan biarkan staf operasional berkomunikasi langsung dengan auditor tanpa supervisi. Di sinilah peran jasa pemeriksaan pajak profesional atau pendamping ahli menjadi sangat vital untuk mengatur alur komunikasi.

B. Peminjaman Dokumen dan Pengujian Lapangan

Inilah fase di mana asimetri informasi seringkali merugikan perusahaan. Auditor akan meminta tumpukan dokumen dalam waktu singkat.

- Strategi: Pastikan setiap dokumen yang diserahkan memiliki tanda terima yang sangat mendetail. Jangan memberikan akses penuh ke sistem ERP tanpa pendampingan. Berikan hanya apa yang diminta secara tertulis.

C. Penyampaian SPHP (Surat Pemberitahuan Hasil Pemeriksaan)

SPHP adalah “draft vonis” dari auditor. Di titik ini, auditor akan memaparkan semua temuan koreksi dan dasar hukumnya. Banyak manajemen yang panik saat melihat angka koreksi di SPHP. Padahal, SPHP adalah kesempatan emas untuk melakukan perlawanan administratif sebelum SKP terbit.

Pembahasan Akhir (Closing Conference): Medan Pertempuran Terakhir

Tahap pembahasan akhir hasil pemeriksaan (closing conference pajak) adalah fase paling menentukan dalam seluruh siklus pemeriksaan. Ini bukan sekadar pertemuan formal untuk menandatangani berita acara, melainkan ruang negosiasi teknis dan hukum yang sangat tajam.

Hak Wajib Pajak dalam Closing Conference

Banyak perusahaan tidak sadar bahwa mereka memiliki hak untuk tidak menyetujui temuan auditor jika didukung oleh argumentasi dan bukti yang kuat.

- Sanggahan Tertulis: Perusahaan harus menyusun tanggapan tertulis atas SPHP yang sangat teknis, mematahkan setiap poin koreksi auditor dengan referensi aturan terbaru dan bukti transaksi fisik.

- Tim Quality Assurance (QA): Jika terjadi kebuntuan (deadlock) dengan tim pemeriksa di tingkat kantor pelayanan pajak, perusahaan memiliki hak hukum untuk meminta pembahasan dengan Tim QA di tingkat Kantor Wilayah (Kanwil). Ini adalah mekanisme check and balance untuk memastikan auditor tidak bertindak sewenang-wenang.

Strategi Menghadapi Auditor Pajak: Do’s and Don’ts

Menavigasi pemeriksaan pajak perusahaan membutuhkan kombinasi antara ketegasan hukum dan diplomasi profesional.

- DO: Kendalikan Alur Informasi. Tunjuk satu pintu komunikasi (single point of contact). Pastikan setiap penjelasan yang diberikan kepada auditor telah melalui review tim legal atau konsultan.

- DO: Dokumentasi yang Rapi. Auditor seringkali melakukan koreksi hanya karena perusahaan tidak bisa menunjukkan dokumen dalam waktu singkat. “Jejak audit” (audit trail) yang sempurna adalah perisai terbaik.

- DON’T: Memberikan Penjelasan Spekulatif. Jika tim pajak tidak yakin dengan sebuah jawaban, jangan menebak. Jawaban yang salah atau kontradiktif akan dicatat dalam berita acara dan bisa menjadi bumerang di Pengadilan Pajak nanti.

- DON’T: Menyuap atau Memberikan Gratifikasi. Di era keterbukaan dan integritas tinggi DJP saat ini, tindakan ilegal tidak hanya merusak reputasi perusahaan, tetapi juga bisa menyeret jajaran direksi ke ranah pidana korupsi. Menanglah dengan strategi hukum, bukan dengan cara pintas.

Mengapa Pendampingan Ahli Skailaw Mutlak Diperlukan?

Pemeriksaan pajak bagi perusahaan besar seringkali menyangkut isu-isu kompleks seperti Transfer Pricing, Intercompany Loan, atau Vat Crediting pada industri spesifik. Menyerahkan proses ini sepenuhnya pada tim internal yang sudah terbebani pekerjaan rutin adalah risiko yang tidak perlu diambil.

Keahlian Litigasi dari Treasury Tower, SCBD

Skailaw hadir sebagai mitra strategis korporasi untuk memastikan proses pemeriksaan berjalan dalam koridor hukum yang adil. Berlokasi di jantung bisnis Jakarta, Treasury Tower, SCBD, kami membawa perspektif litigasi ke dalam proses pemeriksaan.

- Pre-Audit Health Check: Sebelum auditor datang, Skailaw melakukan simulasi pemeriksaan untuk mendeteksi potensi koreksi. Kami membantu Anda “merapikan barisan” dokumen dan argumen sebelum perang dimulai.

- Strategi Tanggapan SPHP: Kami menyusun narasi sanggahan yang tajam dan berbasis yurisprudensi. Kami tidak hanya berdebat soal angka, tapi kami berdebat soal interpretasi hukum yang benar.

- Representation in Closing Conference: Tim ahli kami mendampingi direksi dalam setiap sesi pembahasan akhir. Kami memastikan auditor menghormati hak-hak wajib pajak dan tidak melakukan koreksi yang bersifat asumtif.

- Quality Assurance Advocacy: Skailaw memiliki pengalaman luas dalam membawa sengketa pemeriksaan ke Tim QA Kanwil untuk membatalkan koreksi-koreksi yang tidak memiliki dasar hukum kuat.

Di Skailaw, kami percaya bahwa hasil pemeriksaan yang adil adalah hak setiap korporasi. Dengan pendampingan kami, perusahaan Anda tidak hanya menghadapi pemeriksaan dengan lebih tenang, tetapi juga meminimalisir potensi denda yang bisa menghambat pertumbuhan bisnis.

Tabel Panduan Strategi Pemeriksaan Pajak Perusahaan

| Tahapan | Risiko Utama | Tindakan Mitigasi Skailaw |

| Pertemuan Awal | Asimetri informasi & pengungkapan yang tidak perlu. | Menetapkan protokol komunikasi & batasan akses data. |

| Peminjaman Dokumen | Dokumen tidak lengkap/tercecer memicu koreksi. | Manajemen audit trail & validasi dokumen sebelum diserahkan. |

| Uji Arus Kas/Barang | Auditor menarik kesimpulan asumtif dari selisih data. | Rekonsiliasi data internal dengan bukti fisik pihak ketiga secara presisi. |

| Tanggapan SPHP | Gagal menyanggah poin koreksi secara teknis. | Penyusunan draf sanggahan berbasis undang-undang & yurisprudensi MA. |

| Closing Conference | Tekanan untuk menyetujui hasil pemeriksaan. | Negosiasi teknis tingkat tinggi & pengajuan QA jika terjadi deadlock. |

Mengelola Pasca-Pemeriksaan: Mempersiapkan Langkah Selanjutnya

Hasil dari pemeriksaan pajak perusahaan adalah terbitnya Surat Ketetapan Pajak (SKP). Namun, perjuangan tidak berhenti di sana.

- Analisis Keputusan: Jika SKP tetap diterbitkan dengan angka yang menurut perusahaan tidak adil, perusahaan harus segera mempersiapkan strategi keberatan pajak perusahaan.

- Perbaikan Sistem: Pemeriksaan adalah cermin. Setiap koreksi yang diterima (disetujui) harus menjadi dasar untuk memperbaiki sistem manajemen risiko pajak di tahun-tahun berikutnya agar kesalahan serupa tidak berulang.

Jadikan Pemeriksaan Sebagai Ajang Penegakan Hak Korporasi

Pemeriksaan pajak perusahaan tidak harus berakhir dengan kekalahan finansial yang masif. Dengan persiapan yang matang, dokumentasi yang forensik, dan strategi komunikasi yang cerdas, perusahaan dapat menekan nilai koreksi hingga titik minimal yang secara hukum dapat diterima.

Jangan hadapi auditor negara sendirian dengan tangan hampa. Lindungi hak-hak fiskal korporasi Anda dengan strategi pertahanan yang telah teruji. Skailaw siap berdiri di samping Anda, memastikan bahwa integritas dan aset perusahaan Anda tetap terjaga di hadapan otoritas pajak.

Kami mengundang jajaran manajemen untuk berdiskusi mengenai strategi persiapan pemeriksaan di kantor kami, Treasury Tower, SCBD. Bersama Skailaw, hadapi setiap audit dengan keyakinan penuh.

Apakah perusahaan Anda baru saja menerima SP2 atau sedang dalam proses pemeriksaan yang alot?

Jangan biarkan auditor melakukan koreksi asumtif yang merugikan neraca perusahaan Anda. Segera hubungi Skailaw di Treasury Tower, SCBD. Tim spesialis kami siap memberikan pendampingan penuh, mulai dari audit awal hingga tahap pembahasan akhir, guna memastikan hasil pemeriksaan yang paling adil bagi bisnis Anda.

Hubungi Skailaw sekarang untuk pendampingan pemeriksaan pajak yang strategis dan tepercaya.