Tindak Lanjut Pemeriksaan Pajak: Panduan Pengambilan Keputusan Strategis Pasca-Audit Otoritas Fiskal

Penerbitan Surat Ketetapan Pajak (SKP) bukanlah titik akhir dari sebuah interaksi fiskal; ia justru merupakan titik awal dari fase baru yang jauh lebih krusial dalam siklus hidup perpajakan korporasi. Bagi jajaran Direksi dan CFO, tindak lanjut pemeriksaan pajak adalah sebuah ujian kepemimpinan strategis. Di tahap ini, perusahaan tidak lagi hanya berhadapan dengan data angka, melainkan […]

Risiko Hasil Pemeriksaan Pajak: Mengelola Dampak Finansial, Operasional, dan Reputasi Korporasi

Dalam ekosistem bisnis modern tahun 2026, pemeriksaan pajak bukan lagi sekadar rutinitas administratif yang bisa diserahkan sepenuhnya kepada tim akunting biasa. Dengan implementasi Core Tax System yang telah terintegrasi secara nasional, transparansi data antara perbankan dan otoritas fiskal kini bersifat absolut. Bagi korporasi besar yang beroperasi di pusat saraf ekonomi seperti Jakarta, risiko hasil pemeriksaan […]

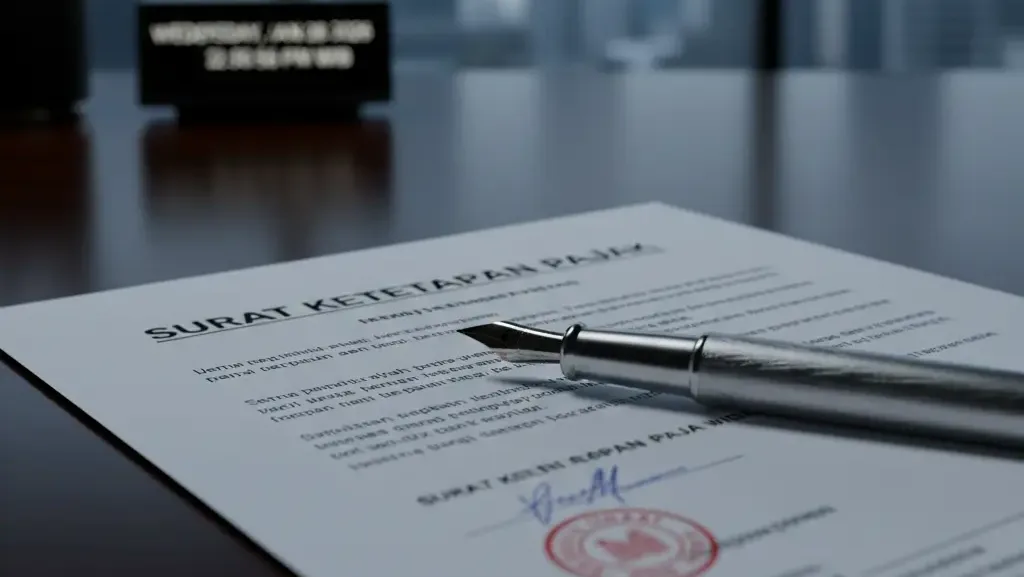

Surat Ketetapan Pajak dan Sengketa: Menavigasi Risiko Fiskal dan Strategi Pertahanan Hukum Korporasi

Dalam ekosistem perpajakan di Indonesia, sistem self-assessment memberikan kepercayaan penuh kepada Wajib Pajak untuk menghitung, menyetor, dan melaporkan pajaknya sendiri. Namun, kepercayaan ini memiliki mekanisme kontrol berupa pemeriksaan pajak yang puncaknya ditandai dengan penerbitan sebuah produk hukum administratif yang sangat krusial: Surat Ketetapan Pajak (SKP). Bagi dunia usaha, korelasi antara surat ketetapan pajak dan sengketa […]

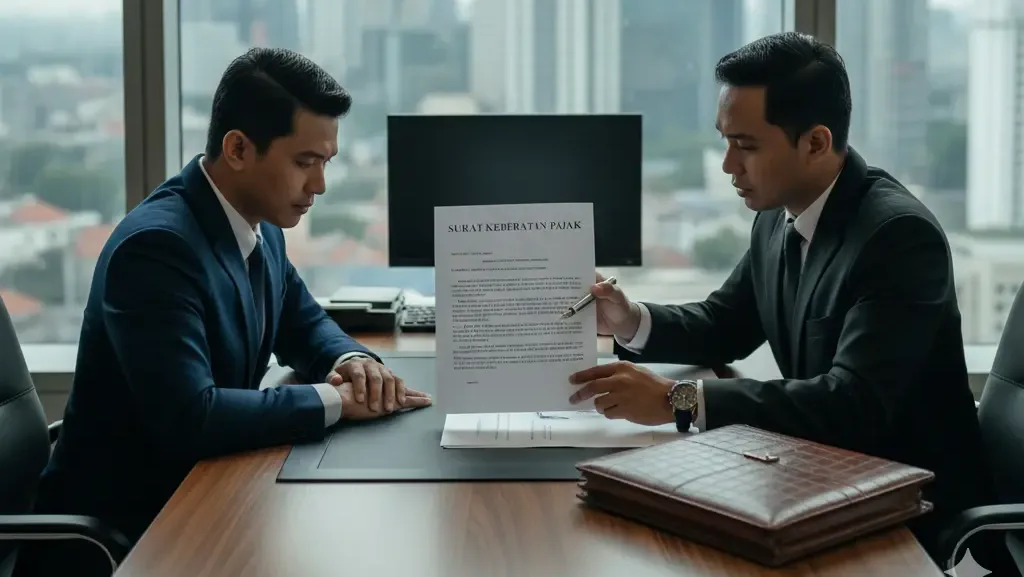

Keberatan Pajak Perusahaan: Strategi Pertahanan Pertama Melawan Surat Ketetapan Pajak yang Tidak Adil

Dalam perjalanan sebuah korporasi besar, menerima Surat Ketetapan Pajak (SKP) pasca-pemeriksaan sering kali menjadi momen yang penuh tekanan, terutama jika angka yang ditetapkan oleh fiskus dianggap tidak mencerminkan realitas ekonomi transaksi perusahaan. Di titik inilah, perusahaan memiliki hak konstitusional untuk mengajukan perlawanan administratif. Keberatan pajak perusahaan adalah benteng pertahanan pertama dalam siklus sengketa pajak yang […]