Batas Waktu Pengajuan PK Pajak ke MA: Pertahanan Terakhir Korporasi Sebelum Vonis Mati

Kalah di Pengadilan Pajak adalah pukulan telak bagi arus kas korporasi. Namun, dalam hierarki hukum Indonesia, palu hakim pengadilan tingkat pertama bukanlah akhir segalanya. Masih ada satu pintu darurat terakhir yang bisa diketuk oleh perusahaan Anda: Peninjauan Kembali (PK) ke Mahkamah Agung. Ini adalah upaya hukum luar biasa. Ini adalah Hail Mary pass—lemparan jarak jauh […]

Apa itu Putusan Banding Pajak? Panduan Eksekutif Memahami Vonis Akhir Sengketa Korporasi

Setelah berbulan-bulan, atau bahkan bertahun-tahun, korporasi Anda bertarung di arena Pengadilan Pajak—mengajukan bertumpuk-tumpuk dokumen pembuktian, menghadirkan saksi ahli dengan biaya mahal, dan membiayai tim pengacara pajak elit—momen penentuan itu akhirnya tiba. Majelis Hakim mengetuk palu dan membacakan putusan banding pajak. Bagi jajaran Direksi dan Chief Financial Officer (CFO), dokumen putusan ini bukanlah sekadar kertas legalitas. […]

Syarat Pencabutan Banding Pajak: Strategi “Mundur Teratur” untuk Mengamankan Manuver Bisnis Korporasi

Dalam dunia bisnis level tinggi, ada kalanya kemenangan terbesar bagi sebuah korporasi bukanlah memenangkan pertempuran berdarah-darah di meja hijau, melainkan mengetahui dengan persis kapan waktu yang tepat untuk menarik pasukan dan mundur secara teratur. Bagi jajaran Board of Directors (BOD) dan Chief Financial Officer (CFO), mengajukan gugatan ke Pengadilan Pajak sering kali dilihat sebagai langkah […]

Aturan Jangka Waktu Sidang Banding Pajak: Kapan Kepastian Arus Kas Korporasi Anda Terjawab?

Bagi jajaran direksi dan Chief Financial Officer (CFO), ada satu hal dalam bisnis yang jauh lebih menyiksa daripada membayar pajak itu sendiri: Ketidakpastian. Bayangkan skenario ini: Perusahaan Anda baru saja menerima Surat Keputusan (SK) Keberatan yang menolak argumen Anda. Nilai sengketanya tidak main-main, mencapai puluhan miliar rupiah. Anda dan tim internal sepakat bahwa Direktorat Jenderal […]

Mitos dan Fakta Sanksi Banding Pajak 100 Persen (UU HPP): Panduan Manajemen Risiko Finansial Korporasi

Bagi jajaran eksekutif korporasi, ancaman sengketa pajak acap kali dianggap sebagai salah satu risiko finansial paling mematikan yang dapat mengancam kelangsungan bisnis (going concern). Di ruang rapat dewan direksi, sering kali beredar rumor yang menakutkan: “Jika kita berani melawan Direktorat Jenderal Pajak (DJP) di Pengadilan Pajak dan kita kalah, perusahaan akan dihukum denda 100% dari […]

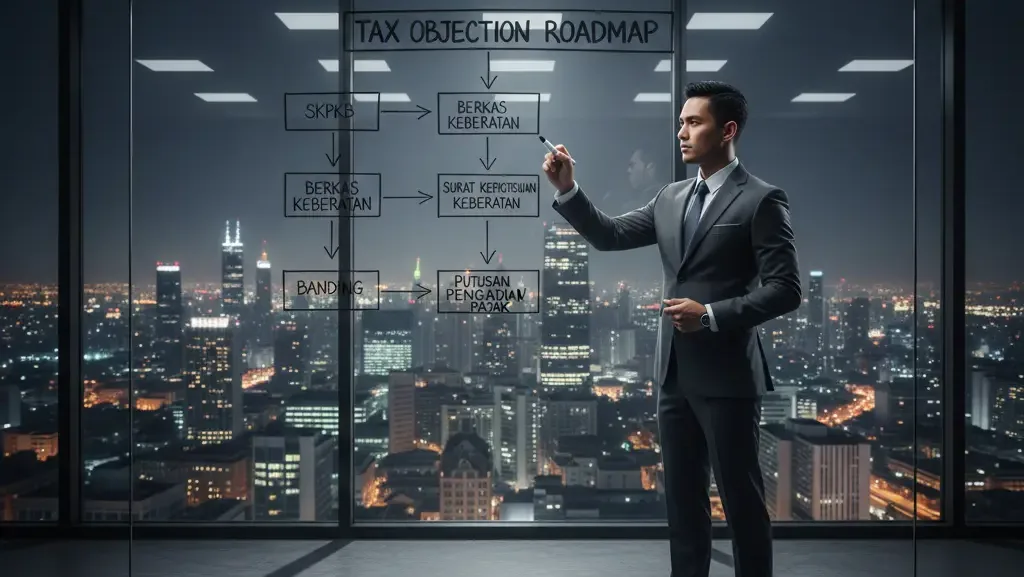

Cara Mengurus Banding Pajak di Pengadilan: Peta Jalan Korporasi Menuju Kemenangan Fiskal

Menerima Surat Keputusan (SK) Keberatan yang menolak permohonan perusahaan Anda bukanlah akhir dari dunia perpajakan. Bagi korporasi berskala besar, penolakan di tingkat Direktorat Jenderal Pajak (DJP) sering kali sudah diprediksi sejak awal sebagai bagian dari dinamika birokrasi. Pertarungan yang sesungguhnya—di arena yang benar-benar independen dan objektif—baru saja akan dimulai. Selamat datang di Pengadilan Pajak. Di […]

Perbedaan Keberatan dan Banding Pajak: Strategi Cerdas Korporasi Memilih Medan Perang Fiskal

Bagi entitas bisnis raksasa dan korporasi multinasional, sengketa pajak bukanlah tanda bahwa perusahaan Anda melakukan kejahatan. Sengketa pajak adalah konsekuensi wajar dari dinamika bisnis yang kompleks yang berbenturan dengan perbedaan interpretasi regulasi oleh otoritas pajak. Ketika Surat Ketetapan Pajak Kurang Bayar (SKPKB) bernilai puluhan miliar mendarat di meja Anda, pertanyaan strategis bagi seorang Direktur Keuangan […]

Alur Proses Keberatan Pajak ke Kantor Pajak: Peta Jalan Korporasi Menundukkan SKPKB

Menerima Surat Ketetapan Pajak Kurang Bayar (SKPKB) senilai puluhan miliar rupiah sering kali menciptakan kepanikan sesaat di ruang rapat Direksi. Pertanyaan pertama yang selalu muncul dari seorang CEO kepada Direktur Keuangannya adalah: “Apa langkah kita selanjutnya, dan berapa lama proses ini akan mengganggu bisnis kita?” Sengketa pajak bukanlah sprint; ini adalah maraton birokrasi yang sangat […]

Dasar Hukum Keberatan Pajak di Indonesia: Fondasi Yuridis untuk Memenangkan Sengketa Korporasi

Menerima Surat Ketetapan Pajak Kurang Bayar (SKPKB) dengan nominal puluhan hingga ratusan miliar rupiah adalah sebuah krisis finansial yang dapat membuat Direktur Utama maupun Direktur Keuangan (CFO) mana pun kehilangan waktu tidur. Di titik kritis ini, banyak korporasi melakukan kesalahan fatal pada langkah pertama mereka: mencoba melawan temuan Direktorat Jenderal Pajak (DJP) hanya bermodalkan argumen […]

Sanksi Keberatan Pajak Jika Ditolak: Kalkulasi Risiko dan Strategi Mitigasi Finansial Korporasi

Menerima Surat Ketetapan Pajak Kurang Bayar (SKPKB) hasil audit dari Direktorat Jenderal Pajak (DJP) sering kali memicu reaksi defensif dari jajaran manajemen perusahaan. Insting pertama dari sebagian besar Direktur Keuangan (CFO) dan pimpinan korporasi adalah melawan temuan tersebut melalui mekanisme hukum Pengajuan Keberatan. Namun, dalam ekosistem hukum perpajakan modern di Indonesia, keberanian untuk melawan harus […]