Bagi konsumen, Pajak Pertambahan Nilai (PPN) adalah baris tambahan bertuliskan “PPN 11%” di bagian bawah struk belanja. Ia adalah bagian tak terpisahkan dari hampir setiap transaksi yang kita lakukan, mulai dari minum kopi di kafe hingga membeli perangkat elektronik baru.

Namun, bagi seorang pengusaha, cerita PPN jauh lebih kompleks. Ia bukan sekadar baris tambahan, melainkan sebuah sistem, sebuah kewajiban, dan sebuah tanggung jawab besar. Pertanyaan seperti “Apakah bisnis saya harus memungut PPN?”, “Bagaimana caranya?”, dan “Uang PPN ini sebenarnya milik siapa?” adalah pertanyaan krusial yang menentukan kesehatan hukum dan finansial sebuah perusahaan.

Banyak pengusaha, terutama yang sedang bertumbuh, merasa gamang dengan PPN. Kesalahan dalam memahami dan melaksanakannya dapat berujung pada sanksi yang menyakitkan dan sengketa yang membuang waktu.

Artikel ini adalah panduan “serba-serbi” Anda. Kita akan mengupas tuntas konsep PPN dari akarnya, menjawab pertanyaan fundamental tentang siapa yang wajib menjadi “kolektor” pajak bagi negara, dan bagaimana mekanisme pemungutan serta pelaporannya bekerja.

Memahami Konsep Dasar PPN: Anda adalah ‘Kolektor’ Pajak Titipan

Sebelum masuk ke teknis, mari kita luruskan pola pikir. Kesalahan terbesar pengusaha adalah menganggap uang PPN yang mereka terima dari pelanggan sebagai bagian dari pendapatan. Ini keliru.

PPN adalah pajak atas konsumsi. Artinya, beban final dari pajak ini sebenarnya ditanggung oleh konsumen akhir. Peran Anda sebagai pengusaha dalam sistem ini adalah sebagai pemungut atau kolektor pajak titipan.

Bayangkan seperti ini: Pemerintah menitipkan sebuah “mesin kasir pajak” di usaha Anda. Setiap kali Anda menjual produk atau jasa, Anda wajib menekan tombol “PPN 11%” dan menagihnya kepada pelanggan. Uang PPN yang terkumpul di mesin kasir itu bukanlah milik Anda. Itu adalah milik negara yang untuk sementara waktu Anda simpan, sebelum nantinya Anda setorkan.

Memahami konsep “pajak titipan” ini adalah kunci untuk mengelola PPN dengan benar dan terhindar dari masalah arus kas di kemudian hari.

Pengusaha Kena Pajak (PKP): Sang Pemungut Resmi

Sekarang, pertanyaan utamanya: siapa yang diwajibkan oleh negara untuk menjadi “kolektor” ini? Jawabannya adalah Pengusaha Kena Pajak (PKP).

PKP adalah pengusaha, baik orang pribadi maupun badan, yang melakukan penyerahan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP) yang dikenai PPN.

Kapan Sebuah Bisnis Wajib Menjadi PKP? Undang-undang telah menetapkan batasan yang jelas. Seorang pengusaha WAJIB melaporkan usahanya untuk dikukuhkan sebagai PKP apabila dalam satu tahun buku, jumlah peredaran bruto (omzet) usahanya melebihi Rp 4,8 Miliar.

Batas ini adalah “garis merah”. Jika omzet Anda pada bulan Oktober 2025, misalnya, sudah mencapai Rp 4,8 Miliar, maka Anda wajib mendaftarkan diri menjadi PKP paling lambat pada akhir bulan November 2025.

Bisakah Bisnis di Bawah Rp 4,8 Miliar Menjadi PKP? Bisa. Ini disebut “memilih untuk dikukuhkan sebagai PKP”. Meskipun omzet belum mencapai batas, pengusaha kecil dapat secara sukarela mendaftar menjadi PKP.

- Keuntungannya? Anda dapat menerbitkan Faktur Pajak, yang memungkinkan Anda bertransaksi dengan perusahaan-perusahaan besar yang seringkali mensyaratkan lawan transaksinya adalah PKP. Selain itu, Anda dapat mengkreditkan PPN yang Anda bayar saat membeli barang/jasa untuk bisnis Anda.

- Kerugiannya? Anda menanggung beban administrasi yang lebih besar, yaitu kewajiban untuk memungut, menyetor, dan melaporkan PPN setiap bulannya.

Keputusan ini adalah pilihan strategis yang harus dipertimbangkan dengan matang.

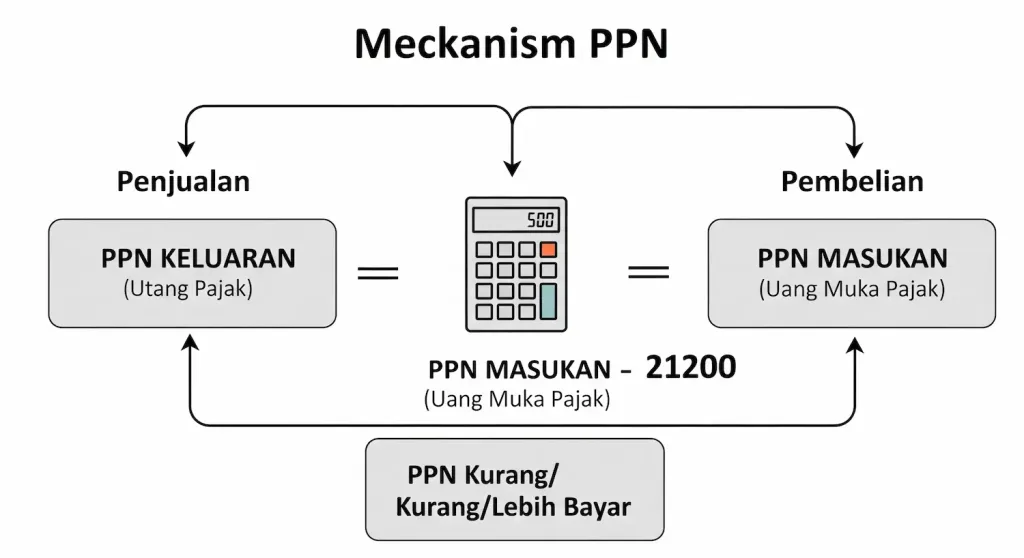

Mekanisme “Kredit” PPN: PPN Masukan vs. PPN Keluaran

Di sinilah keindahan sekaligus kerumitan sistem PPN berada. Sebagai PKP, Anda akan berurusan dengan dua jenis PPN:

1. PPN Keluaran (Output VAT) Ini adalah PPN yang Anda pungut dari pelanggan saat Anda menjual barang atau jasa. Saat ini tarifnya adalah 11%. PPN Keluaran ini adalah utang pajak Anda kepada negara.

2. PPN Masukan (Input VAT) Ini adalah PPN yang Anda bayar kepada supplier Anda (yang juga PKP) saat Anda membeli bahan baku, barang modal, atau jasa untuk keperluan bisnis Anda. PPN Masukan ini adalah piutang pajakAnda, atau “pajak yang telah Anda bayar di muka”.

Setiap akhir bulan (Masa Pajak), Anda akan menghitung selisih antara keduanya.

PPN Kurang/Lebih Bayar = Total PPN Keluaran – Total PPN Masukan (yang dapat dikreditkan)

- Jika PPN Keluaran > PPN Masukan: Hasilnya adalah PPN Kurang Bayar. Selisih inilah yang harus Anda setorkan ke kas negara.

- Jika PPN Masukan > PPN Keluaran: Hasilnya adalah PPN Lebih Bayar. Anda tidak perlu menyetor apa pun. Kelebihan ini dapat Anda minta kembali dari negara (restitusi) atau dikompensasikan untuk mengurangi utang PPN Anda di masa pajak berikutnya.

Contoh Sederhana: Anda adalah pengusaha furnitur (PKP).

- Bulan ini, Anda menjual meja seharga Rp 10.000.000. Anda memungut PPN Keluaran sebesar 11% x Rp 10.000.000 = Rp 1.100.000.

- Untuk membuat meja itu, Anda membeli kayu dari supplier seharga Rp 5.000.000. Anda membayar PPN Masukansebesar 11% x Rp 5.000.000 = Rp 550.000.

- Pada akhir bulan, perhitungan Anda: Rp 1.100.000 (Keluaran) – Rp 550.000 (Masukan) = Rp 550.000 (PPN Kurang Bayar).

- Maka, Anda wajib menyetorkan Rp 550.000 ke kas negara.

Bukti dan Pelaporan: E-Faktur dan SPT Masa PPN

Setiap transaksi PPN harus didukung oleh bukti pungutan yang sah, dan semua aktivitas PPN harus dilaporkan secara rutin.

a. Faktur Pajak (sekarang e-Faktur) Faktur Pajak adalah bukti pungutan PPN yang wajib dibuat oleh PKP setiap kali melakukan penyerahan BKP/JKP. Tanpa Faktur Pajak, PPN Masukan yang Anda bayar tidak dapat dikreditkan. Saat ini, pembuatan Faktur Pajak sudah wajib menggunakan aplikasi e-Faktur yang disediakan oleh DJP. Ini memastikan setiap transaksi tercatat secara real-time oleh otoritas pajak.

b. SPT Masa PPN Ini adalah laporan bulanan yang wajib disampaikan oleh setiap PKP. Laporan ini merangkum seluruh PPN Keluaran (dari semua penjualan Anda dalam sebulan) dan PPN Masukan (dari semua pembelian Anda dalam sebulan) yang ingin Anda kreditkan. Selisihnya akan menentukan apakah Anda harus menyetor PPN Kurang Bayar atau tidak.

Tenggat Waktu Penting:

- Setor PPN Kurang Bayar: Paling lambat akhir Masa Pajak (akhir bulan yang bersangkutan).

- Lapor SPT Masa PPN: Paling lambat akhir bulan berikutnya. Contoh: Untuk transaksi bulan Juli, PPN Kurang Bayar harus disetor paling lambat 31 Juli. SPT Masa PPN Juli harus dilaporkan paling lambat 31 Agustus.

Risiko dan Sanksi: Konsekuensi Mengabaikan Kepatuhan PPN

Karena PPN melibatkan “uang titipan” negara, sanksi atas ketidakpatuhannya cukup berat.

- Tidak Mendaftar PKP Padahal Wajib: DJP dapat mengukuhkan Anda sebagai PKP secara jabatan dan menerbitkan Surat Ketetapan Pajak Kurang Bayar (SKPKB) ditambah sanksi.

- Tidak Membuat Faktur Pajak atau Terlambat Membuat: Dikenakan sanksi sebesar 1% dari Dasar Pengenaan Pajak (DPP).

- Terlambat Lapor SPT Masa PPN: Dikenakan denda sebesar Rp 500.000 per masa pajak.

- Adanya Kurang Setor Akibat Kesalahan Hitung: Dikenakan sanksi administrasi berupa bunga.

Bagaimana Konsultan Pajak Dapat Membantu?

Manajemen PPN bukan sekadar tugas administratif; ia adalah bagian krusial dari manajemen arus kas dan kepatuhan hukum. Kompleksitasnya, mulai dari penentuan status PKP, validasi PPN Masukan, hingga rekonsiliasi bulanan, seringkali membebani tim internal.

Di sinilah peran konsultan pajak profesional seperti Skailaw menjadi sangat vital.

- Analisis Kewajiban PKP: Skailaw dapat membantu menganalisis proyeksi bisnis Anda dan memberikan nasihat strategis kapan waktu yang paling tepat untuk dikukuhkan sebagai PKP.

- Manajemen Kepatuhan: Memastikan seluruh kewajiban—pembuatan e-Faktur, perhitungan bulanan, penyetoran, dan pelaporan SPT Masa PPN—dilakukan dengan akurat dan tepat waktu, membebaskan Anda dari beban administrasi.

- Optimalisasi Kredit Pajak: Meninjau semua pembelian Anda untuk memastikan tidak ada PPN Masukan yang sah terlewat untuk dikreditkan, sehingga memaksimalkan efisiensi arus kas Anda.

- Pendampingan Pemeriksaan & Sengketa: PPN adalah salah satu jenis pajak yang paling sering diperiksa. Skailaw siap mendampingi dan membela posisi Anda jika terjadi sengketa terkait validitas faktur atau klasifikasi objek PPN.

Kesimpulan: Kuasai PPN, Kuasai Arus Kas Anda

Pajak Pertambahan Nilai adalah bagian tak terpisahkan dari ekosistem bisnis di Indonesia. Memahaminya bukan lagi sebuah pilihan, melainkan sebuah keharusan untuk bertumbuh secara berkelanjutan.

Dengan memahami bahwa Anda adalah “pemungut titipan”, mengetahui kapan Anda wajib menjadi PKP, dan menguasai mekanisme PPN Masukan-Keluaran, Anda telah mengubah PPN dari sumber kecemasan menjadi sebuah proses bisnis yang terkelola.

Namun, Anda tidak harus melakukannya sendirian. Di tengah kesibukan membangun bisnis, mendelegasikan kompleksitas PPN kepada ahli adalah keputusan yang cerdas, memungkinkan Anda untuk fokus pada hal yang paling penting: melayani pelanggan dan mengembangkan usaha Anda.

Jika Anda mendekati ambang batas PKP, atau merasa kewalahan dengan administrasi PPN bulanan, hubungi Skailaw. Biarkan kami membantu Anda mengelola kewajiban PPN dengan benar, sehingga Anda dapat menjalankan bisnis dengan tenang dan aman.