Dalam ekosistem ketenagakerjaan modern, struktur tenaga kerja perusahaan tidak lagi homogen. Sebuah korporasi di Jakarta mungkin memiliki staf admin (Pegawai Tetap), mempekerjakan buruh gudang harian (Tenaga Kerja Lepas), dan mengontrak konsultan IT eksternal (Tenaga Ahli).

Keragaman status hubungan kerja ini membawa konsekuensi serius pada kewajiban perpajakan. Istilah “Pajak Tenaga Kerja” atau PPh 21 memiliki mekanisme perhitungan yang berbeda-beda untuk setiap kategori tersebut.

Sering kali klien konsultan pajak jakarta Skailaw terjebak dalam masalah administrasi karena memukul rata semua perhitungan pajak menggunakan tarif pegawai tetap. Akibatnya? Ada yang kurang potong (perusahaan harus nombok), dan ada yang lebih potong (karyawan protes).

Lebih rumit lagi dengan adanya aturan terbaru PP 58 Tahun 2023 tentang Tarif Efektif Rata-Rata (TER), yang membedakan tarif harian dan bulanan.

Artikel ini disusun untuk membantu HR Manager dan Tim Payroll memetakan taksonomi pajak tenaga kerja. Kita akan membedah secara detail bagaimana memperlakukan pajak untuk Pegawai Tetap, Pegawai Tidak Tetap/Tenaga Kerja Lepas, dan Bukan Pegawai, agar perusahaan Anda patuh secara presisi.

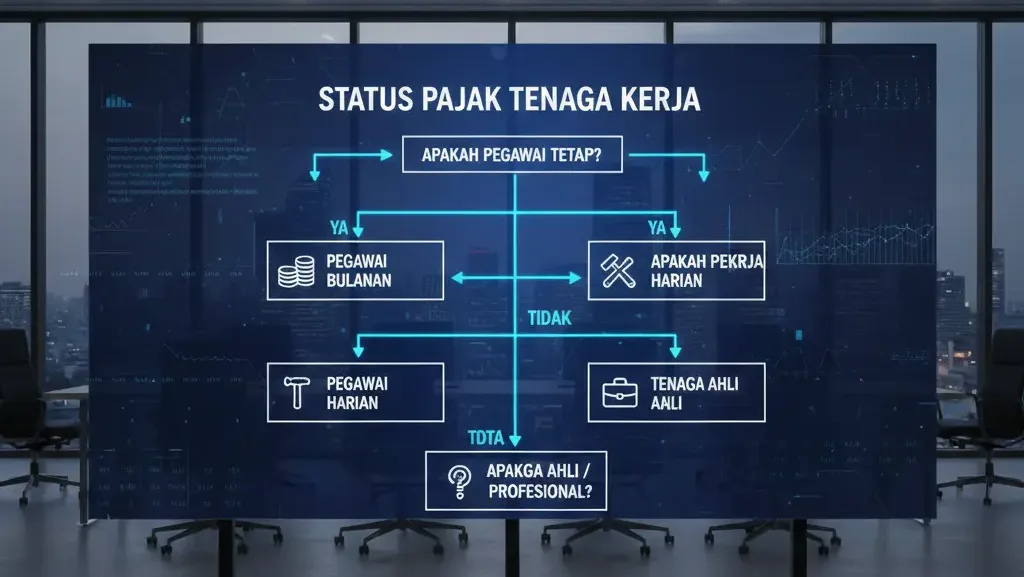

Klasifikasi Subjek Pajak Tenaga Kerja

Direktorat Jenderal Pajak (DJP) mengelompokkan penerima penghasilan menjadi beberapa kategori utama. Kesalahan pertama biasanya terjadi di sini: salah kamar.

1. Pegawai Tetap

Pegawai yang menerima penghasilan dalam jumlah tertentu secara teratur, atau pegawai yang bekerja berdasarkan kontrak (PKWT/PKWTT) untuk jangka waktu tertentu, yang menerima penghasilan secara bulanan.

- Ciri: Terima gaji bulanan, punya tunjangan, terikat kontrak kerja jelas.

- Dasar Pajak: Penghasilan Bruto Sebulan x Tarif TER Bulanan (Jan-Nov).

2. Pegawai Tidak Tetap / Tenaga Kerja Lepas (Harian)

Pegawai yang hanya menerima penghasilan apabila pegawai yang bersangkutan bekerja, berdasarkan jumlah hari bekerja, jumlah unit hasil pekerjaan, atau penyelesaian suatu jenis pekerjaan.

- Ciri: Buruh harian, tukang, pekerja borongan, petugas pelipatan surat suara, dll.

- Dasar Pajak: Tarif TER Harian (jika upah harian < 2,5 Juta) atau Tarif Pasal 17 (jika akumulasi tinggi).

3. Bukan Pegawai (Non-Employee)

Orang pribadi selain Pegawai Tetap dan Pegawai Tidak Tetap yang memperoleh penghasilan dengan nama dan dalam bentuk apapun dari Pemotong PPh 21 sebagai imbalan atas pekerjaan, jasa, atau kegiatan.

- Ciri: Freelancer, Konsultan, Dokter Tamu, Pengacara, Tenaga Ahli, Agen Asuransi, Dewan Komisaris yang tidak merangkap pegawai tetap.

- Dasar Pajak: (Penghasilan Bruto x 50%) x Tarif Pasal 17.

Kategori 1: Pajak Pegawai Tetap & Kontrak (PKWT)

Banyak yang bertanya: “Apakah pajak karyawan kontrak (PKWT) beda dengan karyawan tetap (PKWTT)?”

Jawabannya: SAMA SAJA, selama mereka menerima gaji secara bulanan. Dalam kacamata PPh 21, status hukum ketenagakerjaan (Tetap vs Kontrak) tidak membedakan cara hitung pajak, asalkan metode pembayarannya bulanan.

Cara Hitung (Januari – November): Menggunakan Tarif Efektif Rata-Rata (TER) Bulanan.

- Kategori TER A (TK/0, TK/1, K/0).

- Kategori TER B (TK/2, TK/3, K/1, K/2).

- Kategori TER C (K/3).

Contoh: Andi (PKWT 1 Tahun), Status TK/0. Gaji Rp 8.000.000/bulan. Cek Tabel TER A untuk gaji 8 Juta -> Tarif 1,5%. Pajak = 1,5% x Rp 8.000.000 = Rp 120.000/bulan.

Poin Kritis PKWT: Karyawan kontrak sering kali resign atau habis kontrak di tengah tahun (misal bulan Agustus). Saat menghitung PPh Masa Terakhir (Agustus), perusahaan harus menghitung ulang (disetahunkan atau tidak, tergantung subjek pajak dalam negeri). Sering kali terjadi Lebih Bayar karena penghasilan disetahunkan ternyata di bawah PTKP. Perusahaan wajib mengembalikan kelebihan pajak tersebut ke karyawan saat ia berhenti.

Kategori 2: Pajak Pegawai Tidak Tetap (Tenaga Harian Lepas)

Ini adalah area yang paling sering berubah aturannya dan membingungkan. Biasanya berlaku untuk buruh pabrik, pekerja konstruksi harian, atau tenaga event.

Sejak 2024, perhitungan untuk tenaga harian menggunakan TER Harian.

Aturan Main:

- Upah Sehari <= Rp 450.000: Tarif 0% (Bebas Pajak). Selama total penghasilan kumulatif dalam bulan kalender belum melebihi Rp 4.500.000.

- Upah Sehari > Rp 450.000 s.d. Rp 2.500.000: Tarif 0,5%.

- Upah Sehari > Rp 2.500.000: Kena Tarif TER Bulanan.

Simulasi Kasus: Pak Budi bekerja sebagai tukang cat harian di proyek kantor PT Maju. Upahnya Rp 500.000 per hari. Dia bekerja selama 10 hari di bulan Januari.

- Hari ke-1: Upah Rp 500.000. (Di atas 450rb). Pajak Sehari = 0,5% x Rp 500.000 = Rp 2.500. Pak Budi terima bersih Rp 497.500.

- Hari ke-2 s.d. ke-9: Sama, dipotong Rp 2.500 per hari.

- Hari ke-10: Akumulasi penghasilan = 10 x 500rb = Rp 5.000.000. (Sudah lewat batas 4,5 Juta sebulan? Tidak masalah, TER Harian 0,5% berlaku flat per hari tanpa melihat kumulatif lagi untuk range ini, kecuali jika aturan spesifik kumulatif diterapkan pada metode lama. Di aturan TER PP 58, fokus pada penghasilan bruto harian).

Catatan: Jika Pak Budi dibayar secara Borongan (misal Rp 3 Juta untuk selesai 5 hari), maka Upah Rata-rata Sehari = 3 Juta / 5 = Rp 600.000. Pajaknya dihitung dari tarif 0,5% x 3 Juta.

Kategori 3: Pajak Bukan Pegawai (Tenaga Ahli/Freelancer)

Ini berlaku untuk freelancer desainer, konsultan independen, pengacara, atau dokter yang Anda panggil jasanya tapi tidak dijadikan karyawan.

Rumus Tarif: Penghasilan Kena Pajak = 50% x Penghasilan Bruto. Pajak = Tarif Pasal 17 (Progresif) x Penghasilan Kena Pajak.

Simulasi: PT Kreatif menyewa jasa Desain Grafis dari Siska (Freelancer, punya NPWP). Fee proyek: Rp 20.000.000. Siska dibayar satu kali saja (Kesinambungan: Tidak).

- Dasar Pengenaan Pajak (DPP) = 50% x Rp 20.000.000 = Rp 10.000.000.

- Tarif Pasal 17 (Lapisan 1: 5%).

- PPh 21 = 5% x Rp 10.000.000 = Rp 500.000.

Siska menerima: Rp 19.500.000.

Penting:

- Jika Siska tidak punya NPWP, tarifnya naik 20% lebih tinggi dari tarif normal. Jadi 6% x DPP.

- Rumus “50%” ini adalah fasilitas norma khusus tenaga ahli/bukan pegawai. Jangan lupa dikalikan 50% dulu, baru dikali tarif. Kalau langsung dikali tarif (5% x 20 Juta = 1 Juta), pajaknya jadi kemahalan dua kali lipat! Siska pasti protes.

Tenaga Kerja Asing (Expat): Subjek Pajak Apa?

Perusahaan multinasional sering mempekerjakan Expatriate. Status pajaknya tergantung durasi tinggal.

- SPDN (Subjek Pajak Dalam Negeri): Jika Expat tinggal di Indonesia > 183 hari dalam 12 bulan, atau punya niat tinggal (KITAS).

- SPLN (Subjek Pajak Luar Negeri): Jika Expat bekerja < 183 hari (misal teknisi mesin datang 1 bulan untuk instalasi).

- Perlakuan: Kena PPh Pasal 26.

- Tarif: 20% Final dari Bruto.

- Contoh: Gaji 100 Juta. Potong 20 Juta. Selesai.

Kesalahan umum: Expat baru datang 1 bulan langsung dipotong PPh 21 tarif murah. Padahal belum memenuhi syarat SPDN, seharusnya kena PPh 26 tarif 20%. Nanti saat audit, selisihnya ditagih fiskus.

Tantangan Administrasi bagi Perusahaan

Mengelola berbagai jenis tenaga kerja ini menuntut sistem payroll yang fleksibel.

- Bukti Potong yang Berbeda:

- Pegawai Tetap: Form 1721-A1 (Tahunan).

- Pegawai Tidak Tetap/Bukan Pegawai: Form 1721-VI (Tidak Final) yang harus diberikan setiap kali ada pemotongan (per masa).

- NIK Valid: Sejak integrasi NIK-NPWP, pemotongan pajak orang pribadi (walaupun tenaga lepas) wajib mencantumkan NIK yang valid. Jika NIK tidak valid di sistem Dukcapil, e-Bupot akan menolak, dan Anda tidak bisa lapor pajak. Pastikan minta KTP kepada tukang harian sekalipun.

Mengapa Skailaw Adalah Partner Payroll Terbaik?

Salah hitung pajak tenaga kerja, terutama untuk tenaga lepas dan tenaga ahli, adalah sumber kebocoran cash flow (karena perusahaan sering harus menanggung denda) dan dispute hubungan industrial.

Skailaw menawarkan layanan Tax Review for Payroll:

- Klasifikasi Ulang: Kami mereview kontrak kerja Anda untuk memastikan apakah seseorang masuk kategori Pegawai Tetap, Tidak Tetap, atau Tenaga Ahli secara fiskal.

- Kalkulasi Expat: Memastikan transisi status pajak Expat dari PPh 26 ke PPh 21 dilakukan pada timing yang tepat.

- Kepatuhan Tenaga Harian: Menyiapkan kertas kerja perhitungan TER Harian untuk buruh proyek agar akurat sampai ke digit terakhir.

Jangan biarkan kerumitan administrasi menghambat produktivitas SDM Anda.

Kesimpulan

Pajak Tenaga Kerja bukan “satu ukuran untuk semua”. PPh 21 memiliki varian perhitungan yang dirancang untuk mengakomodasi berbagai jenis hubungan kerja.

Bagi perusahaan, kuncinya adalah identifikasi di awal. Sebelum kontrak ditandatangani, HR dan Finance harus sepakat: orang ini masuk kategori pajak yang mana?

- Pegawai Tetap/Kontrak -> Tarif TER Bulanan.

- Harian -> Tarif TER Harian.

- Freelancer/Ahli -> Tarif Pasal 17 x 50%.

Salah kategori berarti salah potong. Dan di dunia pajak, salah potong berarti masalah di kemudian hari.

Kelola Pajak SDM Anda dengan Presisi

Bingung menentukan status pajak tenaga ahli atau pekerja proyek Anda? Hubungi Skailaw untuk audit dan konsultasi manajemen PPh 21 yang komprehensif.

Kami pastikan kewajiban pajak tenaga kerja Anda terpenuhi dengan akurat dan efisien.

👉 Hubungi Skailaw untuk Jasa Pajak Karyawan & Payroll

Referensi:

- Peraturan Pemerintah (PP) Nomor 58 Tahun 2023 tentang Tarif Pemotongan PPh Pasal 21.

- Peraturan Menteri Keuangan Nomor 168 Tahun 2023.

- Undang-Undang PPh Pasal 21 dan Pasal 26.

- Direktorat Jenderal Pajak (DJP).