Dalam siklus perpajakan, memahami “Berapa” pajak yang harus dibayar itu penting, tetapi memahami “Kapan” pajak itu harus dibayar jauh lebih krusial untuk menghindari sanksi. Inilah inti dari konsep Pajak Terutang.

Sering kali, Wajib Pajak terjebak dalam pola pikir Cash Basis: “Saya baru bayar vendor bulan depan, berarti pajak saya juga baru terutang bulan depan dong?” Sayangnya, logika ini sering kali salah di mata hukum pajak. Sebagian besar aturan perpajakan Indonesia, terutama PPN dan PPh Potong Pungut, menganut prinsip Accrual Basis atau kejadian mana yang lebih dulu terjadi.

Kesalahan dalam menentukan “Saat Terutang” (Tax Point) berakibat pada dua risiko:

- Terlambat Setor: Anda mengira pajak terutang di Maret, padahal menurut aturan sudah terutang di Februari. Akibatnya: Kena Sanksi Bunga.

- Terlambat Terbit Faktur: Khusus PPN, telat menerbitkan faktur dari saat terutang bisa kena denda 1% dari nilai transaksi.

Sebagai konsultan pajak jakarta Skailaw, kami sering merevisi sistem akuntansi klien agar “alarm” pajak mereka berbunyi di waktu yang tepat. Artikel ini disusun untuk meluruskan kesalahpahaman umum tersebut. Kita akan membedah definisi Pajak Terutang, aturan main waktu timbulnya utang pajak untuk berbagai jenis transaksi, dan studi kasus nyata agar Anda tidak lagi salah tanggal.

Apa Itu Pajak Terutang?

Secara definisi dalam Undang-Undang KUP, Pajak Terutang adalah pajak yang harus dibayar pada suatu saat, dalam Masa Pajak, dalam Tahun Pajak, atau dalam Bagian Tahun Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Sederhananya: Pajak Terutang adalah Utang Pajak Anda kepada negara yang sudah jatuh tempo secara hukum untuk dihitung, diperhitungkan, dan dibayar.

Status “Terutang” ini tidak menunggu Anda punya uang atau tidak. Begitu syarat subjektif (Anda adalah WP) dan syarat objektif (Ada penghasilan/transaksi) terpenuhi, maka detik itu juga Pajak Terutang lahir.

Kapan Pajak Terutang Timbul? (The Critical Timing)

Waktu timbulnya pajak terutang berbeda-beda tergantung jenis pajaknya. Ini adalah area yang paling sering miss oleh staf keuangan.

A. Untuk PPh Potong Pungut (PPh 21, 23, 4(2), 26)

Kapan Anda wajib memotong pajak vendor/karyawan? Aturannya adalah Mana yang Lebih Dahulu Terjadi antara:

- Saat Pembayaran; atau

- Saat Disediakan untuk Dibayarkan (Dicatat sebagai Utang/Biaya).

Contoh Kasus PPh 23 Jasa:

- Tgl 25 Jan: Anda menerima invoice jasa servis AC dan mencatatnya sebagai “Biaya Service” dan “Utang Usaha” (Accrual).

- Tgl 5 Feb: Anda membayar lunas tagihan tersebut.

Analisis: Pajak PPh 23 terutang pada 25 Januari (saat pencatatan/pengakuan biaya), BUKAN saat pembayaran di Februari. Konsekuensi: PPh 23 tersebut wajib disetor paling lambat 10 Februari dan lapor 20 Februari. Jika Anda baru potong di Februari, Anda dianggap telat lapor masa Januari.

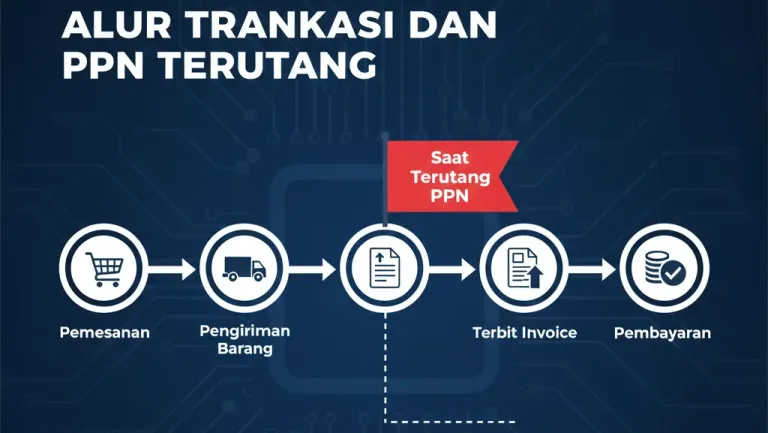

B. Untuk PPN (Pajak Pertambahan Nilai)

Kapan PKP wajib memungut PPN (Terbit Faktur)? Aturannya adalah saat:

- Penyerahan Barang Kena Pajak (Barang dikirim/diserahkan).

- Penyerahan Jasa Kena Pajak (Jasa selesai dilakukan).

- Penerimaan Pembayaran (Jika bayar duluan/DP sebelum barang dikirim).

- Penerimaan Pembayaran Termin (Untuk proyek bertahap).

- Saat lain yang ditetapkan Menkeu.

Contoh Kasus PPN:

- Tgl 28 Jan: Barang dikirim ke pelanggan (Surat Jalan).

- Tgl 2 Feb: Invoice baru dibuat oleh Admin.

- Tgl 10 Feb: Pelanggan bayar.

Analisis: PPN terutang pada 28 Januari (Saat penyerahan nyata). Faktur Pajak wajib tertanggal 28 Januari. Jika Faktur dibuat tanggal 2 Februari, itu dianggap Faktur Pajak Terlambat (meskipun boleh digabung ke masa Feb, tapi secara formal cacat administrasi jika melewati batas waktu tertentu).

C. Untuk PPh Badan (Pajak Tahunan)

Pajak Terutang untuk PPh Badan dihitung pada Akhir Tahun Pajak (biasanya 31 Desember). Setelah tutup buku, laba dihitung, dikalikan tarif, itulah Pajak Terutang tahunan. Pelunasannya (PPh 29) dilakukan sebelum lapor SPT (April).

Tempat Pajak Terutang: Di Mana Harus Bayar?

Selain “Kapan”, “Di Mana” juga penting, terutama bagi perusahaan yang punya cabang.

- PPh Badan: Terutang di tempat kedudukan Wajib Pajak Pusat (Domisili Kantor Pusat). Cabang tidak lapor PPh Badan.

- PPh Potong Pungut (21/23):

- Jika desentralisasi (Cabang punya NPWP Cabang): Terutang di lokasi Cabang masing-masing.

- Jika sentralisasi: Terutang di Pusat.

- PPN:

Studi Kasus Kompleks: Beda Waktu Invoice vs Pembayaran

Mari kita bedah kasus yang sering membingungkan staf finance.

Kasus: PT Konstruksi (Kontraktor).

- 10 Maret: Progres fisik bangunan mencapai 50%. Berita Acara Serah Terima (BAST) Fisik ditandatangani.

- 15 Maret: PT Konstruksi menerbitkan Invoice Termin ke-2.

- 20 April: Pemilik Gedung membayar tagihan.

Pertanyaan: Kapan PPh Final Jasa Konstruksi dan PPN terutang?

Jawaban:

- PPN: Terutang saat pembayaran termin atau saat BAST ditandatangani, mana yang lebih dulu. Karena BAST 10 Maret, maka PPN terutang 10 Maret.

- PPh Final 4(2): Terutang saat pembayaran diterima atau saat dicatat sebagai biaya oleh pemilik gedung. Jika pemilik gedung mencatat utang di Maret (saat terima invoice), maka PPh terutang di Maret.

Risiko: Jika Pemilik Gedung baru setor pajak di Mei (setelah bayar di April), mereka bisa kena denda telat setor karena seharusnya terutang di Maret (saat invoice/pengakuan utang).

Hubungan Pajak Terutang dan Daluwarsa

Pajak Terutang tidak berlaku selamanya. Negara punya batas waktu untuk menagih, yang disebut Daluwarsa Penetapan.

Berdasarkan UU KUP, hak negara untuk menetapkan pajak terutang hapus setelah lampau waktu 5 (lima) tahun sejak saat terutangnya pajak atau berakhirnya Masa Pajak/Tahun Pajak.

Artinya: Jika Anda punya utang pajak tahun 2018 yang belum ketahuan, dan sampai 31 Desember 2023 DJP tidak menerbitkan surat ketetapan (SKP), maka utang pajak 2018 itu hangus (daluwarsa). DJP tidak bisa menagih lagi di 2024, kecuali ada tindak pidana.

Sanksi Terkait Salah Penentuan Waktu

Jika Anda salah menentukan saat terutang, sanksinya berjenjang:

- Sanksi Bunga Telat Bayar: Jika pajak terutang Januari tapi baru disetor Maret, kena sanksi bunga berjalan (Tarif Bunga KMK x 2 bulan).

- Sanksi Denda Telat Lapor: Jika pajak terutang Januari (wajib lapor Feb), tapi baru dilapor Maret, kena denda Rp 100rb/500rb.

- Sanksi 1% DPP (Khusus PPN): Jika barang diserahkan Januari, tapi Faktur Pajak baru dibuat Maret (lewat batas toleransi), Anda dianggap tidak membuat faktur tepat waktu. Denda 1% dari nilai penjualan.

Tips Mengelola “Cut-Off” Pajak

Untuk menghindari sengketa “beda tanggal” dengan pemeriksa pajak, lakukan ini:

- SOP Pencatatan Utang (Accrual): Biasakan mencatat biaya/utang vendor segera saat invoice diterima. Jangan menumpuk invoice di meja bos menunggu tanda tangan cek. Begitu invoice masuk pembukuan -> Pajak Terutang lahir.

- Disiplin Tanggal Faktur PPN: Pastikan tanggal Faktur Pajak Keluaran = Tanggal Surat Jalan/Delivery Order. Jangan biasakan membuat faktur mundur atau maju.

- Rekonsiliasi Bulanan: Cek saldo “Utang Pajak” di Neraca setiap akhir bulan. Saldo ini harus sama dengan jumlah yang akan Anda setor ke bank bulan depan.

Pajak Terutang = Nihil?

Apakah mungkin Pajak Terutang itu Nihil (0)? Sangat mungkin.

- PPh 21: Jika gaji karyawan di bawah PTKP (Penghasilan Tidak Kena Pajak), maka PPh Terutangnya Nihil.

- PPh Badan: Jika perusahaan rugi fiskal, maka PPh Terutangnya Nihil.

- PPN: Jika Ekspor (Tarif 0%), maka PPN Terutangnya 0.

Ingat: Meskipun Pajak Terutang NIHIL, kewajiban lapor SPT biasanya tetap ada (terutama untuk Badan dan PKP).

Peran Skailaw dalam Kepatuhan Pajak

Menentukan timing pajak yang tepat membutuhkan ketelitian dan pemahaman akuntansi pajak yang kuat. Kesalahan satu hari saja bisa mengubah masa pajak.

Layanan Skailaw:

- Tax Review Bulanan: Kami memeriksa transaksi bulan berjalan Anda untuk memastikan cut-off pajak sudah benar. Apakah faktur tanggal 30 masuk masa ini atau masa depan?

- Sistem Akuntansi Pajak: Kami membantu men-setup sistem akuntansi yang otomatis mendeteksi saat terutang (misal: trigger PPN saat Delivery Order dicetak).

- Cash Flow Management: Kami membantu merencanakan arus kas pembayaran pajak agar tidak terjadi gagal bayar saat jatuh tempo.

Kesimpulan

Pajak Terutang adalah kewajiban yang mengikat secara waktu. Memahami “kapan” pajak timbul sama pentingnya dengan memahami “berapa” jumlahnya.

Jangan biarkan kebiasaan menunda pencatatan atau kerancuan antara Cash Basis dan Accrual Basis menyeret Anda ke dalam lubang denda administrasi. Pajak adalah utang prioritas yang punya tanggal jatuh tempo kaku.

Sudahkah Anda mengecek apakah semua invoice vendor bulan lalu sudah dicatat dan dipotong pajaknya di masa yang benar?

Pastikan Timing Pajak Anda Tepat

Jangan biarkan kesalahan tanggal membuat Anda rugi denda. Hubungi Skailaw untuk review kepatuhan pajak bulanan dan manajemen administrasi perpajakan yang presisi.

Kami jaga agar kalender pajak Anda selalu hijau.

👉 Hubungi Skailaw untuk Konsultasi Pajak

Referensi: