Puncak Piramida Keadilan Fiskal

Dalam ekosistem hukum Indonesia, sengketa pajak di Mahkamah Agung menempati posisi yang sangat sakral dan strategis. Jika Pengadilan Pajak adalah “medan pertempuran fakta” di mana angka dan dokumen diadu, maka Mahkamah Agung (MA) adalah “medan pertempuran norma” di mana interpretasi hukum diuji dan yurisprudensi diciptakan.

Bagi korporasi besar, sengketa yang bergulir hingga ke tingkat Mahkamah Agung seringkali bukan lagi sekadar memperebutkan nilai restitusi atau membatalkan surat ketetapan pajak semata. Lebih dari itu, sengketa di level ini seringkali menyangkut prinsip dasar penerapan hukum yang akan menjadi preseden (landmark decision) bagi industri secara keseluruhan.

Putusan Mahkamah Agung memiliki kekuatan untuk membatalkan peraturan di bawah undang-undang, mengoreksi kekeliruan penerapan hukum oleh hakim di bawahnya, dan—yang paling penting bagi dunia usaha—memberikan kepastian hukum (legal certainty) di tengah regulasi pajak yang seringkali abu-abu. Namun, realitasnya, beracara di Mahkamah Agung memiliki tantangan tersendiri: mulai dari durasi penyelesaian perkara yang panjang, isu disparitas putusan, hingga kompleksitas argumentasi hukum yang dibutuhkan.

Artikel ini akan mengajak Anda menyelami dinamika sengketa pajak di tingkat puncak peradilan ini, memahami bagaimana Mahkamah Agung bekerja sebagai Judex Juris, dan bagaimana korporasi dapat memanfaatkan yurisprudensi MA untuk memperkuat posisi pajak mereka.

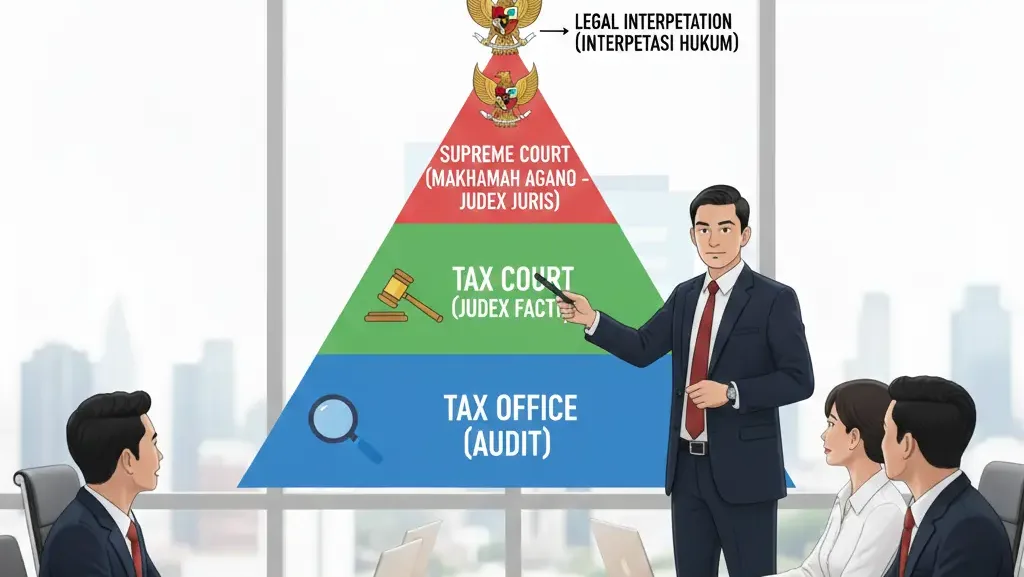

Peran Mahkamah Agung: Judex Juris vs Judex Facti

Kesalahpahaman terbesar yang sering terjadi di kalangan manajemen perusahaan adalah menganggap Mahkamah Agung (MA) sebagai “Pengadilan Pajak Tahap 2”. Mereka berharap bisa membawa saksi baru, menyodorkan kuitansi yang dulu lupa dibawa, atau meminta hakim menghitung ulang HPP perusahaan.

Ini adalah kekeliruan fundamental.

Dalam sistem peradilan kita, Pengadilan Pajak berfungsi sebagai Judex Facti (Hakim Fakta). Tugasnya memeriksa bukti, mendengar saksi, dan menentukan fakta kejadian. Sebaliknya, Mahkamah Agung berfungsi sebagai Judex Juris (Hakim Hukum). Dalam menangani sengketa pajak (melalui mekanisme Peninjauan Kembali), MA tidak lagi memeriksa fakta. MA hanya memeriksa:

- Apakah Hakim Pengadilan Pajak salah menerapkan hukum?

- Apakah prosedur peradilan dilanggar?

- Apakah ada bukti baru (Novum) yang sangat krusial yang dulu tidak bisa dihadirkan?

Implikasi bagi Korporasi: Jika Anda membawa sengketa ke MA, argumen Anda tidak boleh lagi berbunyi: “Omzet saya sebenarnya Rp 10 Miliar, bukan Rp 15 Miliar.” Itu ranah fakta. Argumen di MA harus berbunyi: “Hakim Pengadilan Pajak melanggar Pasal X UU KUP karena membebankan pembuktian kepada Wajib Pajak, padahal seharusnya beban pembuktian ada pada Fiskus.” Pergeseran narasi dari Fakta ke Hukum ini membutuhkan keahlian legal yang spesifik dan mendalam.

Yurisprudensi: Sumber Hukum yang Sering Terlupakan

Salah satu hasil terpenting dari sengketa pajak di Mahkamah Agung adalah lahirnya Yurisprudensi. Yurisprudensi adalah putusan hakim terdahulu yang telah berkekuatan hukum tetap dan diikuti oleh para hakim dalam memutus perkara yang sama.

Di negara dengan sistem Civil Law seperti Indonesia, yurisprudensi memang tidak mengikat mutlak seperti di negara Common Law. Namun, dalam praktik perpajakan, yurisprudensi MA menjadi rujukan vital bagi Pengadilan Pajak dan bahkan bagi DJP dalam merumuskan kebijakan.

Contoh Yurisprudensi Penting bagi Korporasi:

- Sengketa Tanggung Jawab Renteng PPN: Mahkamah Agung konsisten memutus bahwa pembeli yang beritikad baik (sudah bayar PPN ke penjual, ada faktur lengkap) tidak boleh dibebani tanggung jawab renteng jika penjual tidak setor pajak ke negara. Putusan-putusan MA ini menjadi tameng kuat bagi korporasi yang dikoreksi Fiskus hanya karena lawan transaksinya “nakal”.

- Sengketa Super Deduction Tax: Interpretasi MA mengenai biaya-biaya riset dan pengembangan seringkali memberikan kepastian lebih daripada aturan teknis yang kaku.

Korporasi yang cerdas tidak hanya membaca Undang-Undang, tetapi juga rajin membedah putusan-putusan MA terbaru untuk melihat arah angin penegakan hukum.

Disparitas Putusan: Tantangan Ketidakpastian

Meskipun idealnya Mahkamah Agung menciptakan kesatuan hukum (unity of law), realitas di lapangan menunjukkan masih adanya Disparitas Putusan. Kasus yang sama, fakta yang mirip, dasar hukum yang sama, namun bisa diputus berbeda oleh Majelis Hakim Agung yang berbeda.

Faktor Penyebab:

- Independensi Hakim: Setiap hakim memiliki kebebasan interpretasi.

- Dinamika Regulasi: Aturan pajak berubah sangat cepat, sehingga referensi hukum hakim bisa berbeda tergantung tahun pajak sengketa.

- Kualitas Pembuktian: Seringkali perbedaan putusan disebabkan oleh perbedaan kualitas Novum atau argumentasi yang disajikan oleh para pihak.

Mitigasi Risiko Korporasi: Jangan pernah berasumsi “Pasti Menang” hanya karena ada perusahaan lain yang menang di kasus serupa. Setiap sengketa di MA berdiri sendiri (case by case). Strategi litigasi harus tetap dibangun seolah-olah ini adalah kasus pertama, dengan argumentasi yang komprehensif dan berlapis.

Anatomi Sengketa Korporasi di MA

Jenis sengketa apa saja yang biasanya “naik kelas” hingga ke Mahkamah Agung? Biasanya adalah sengketa dengan karakteristik High Value dan High Complexity.

1. Sengketa Transfer Pricing Lintas Negara

Isu mengenai metode penetapan harga transfer seringkali tidak tuntas di Pengadilan Pajak karena perbedaan pandangan ekonomi. Di MA, sengketa ini diperdebatkan dari sisi penerapan prinsip-prinsip dalam Tax Treaty (P3B) dan OECD Guidelines sebagai sumber hukum internasional yang diratifikasi.

2. Sengketa Pajak Pertambahan Nilai (PPN)

Isu PPN, terutama terkait restitusi ekspor atau sengketa objek PPN pada industri spesifik (pertambangan/perkebunan), mendominasi meja MA. Perdebatan seringkali berkutat pada definisi “Penyerahan Barang Kena Pajak” dan “Tempat Terutang”.

3. Sengketa Bentuk Usaha Tetap (BUT)

Perusahaan digital raksasa sering bersengketa mengenai status BUT mereka. Apakah kehadiran server atau data center sudah cukup dianggap BUT? Putusan MA dalam hal ini sangat ditunggu karena akan menjadi acuan pemajakan ekonomi digital.

Risiko Hukum dan Bisnis Beracara di MA

Melangkah ke Mahkamah Agung memiliki konsekuensi yang berat bagi korporasi.

“Justice Delayed is Justice Denied”

Proses PK di Mahkamah Agung terkenal memakan waktu lama. Antrean perkara yang menumpuk bisa membuat putusan baru keluar 2 hingga 5 tahun kemudian.

- Dampak: Ketidakpastian hukum yang menggantung (lingering uncertainty). Selama tahun-tahun itu, perusahaan harus mencatat kewajiban kontinjensi atau piutang pajak yang belum pasti cair.

Kewajiban Bayar Tetap Jalan

Mengajukan sengketa ke MA TIDAK menunda eksekusi putusan Pengadilan Pajak.

- Jika di Pengadilan Pajak perusahaan kalah, perusahaan wajib bayar dulu (termasuk denda 60%).

- Jika perusahaan menang di Pengadilan Pajak dan DJP mengajukan PK ke MA, perusahaan sudah bisa menerima pengembalian pajak (restitusi). Namun, jika nanti MA memenangkan DJP, perusahaan wajib mengembalikan uang tersebut plus sanksi. Risiko “uang panas” ini harus dikelola hati-hati oleh Direktur Keuangan.

Strategi Memenangkan “Battle of Concepts”

Di Mahkamah Agung, Anda tidak berperang dengan data mentah, melainkan dengan konsep hukum. Berikut strategi memenangkan hati Hakim Agung:

1. Konstruksi “Kekhilafan Hakim” yang Solid

Jangan hanya bilang Hakim Pengadilan Pajak salah. Tunjukkan di mana letak kesalahan logika hukumnya (legal fallacy).

- Contoh: “Hakim Pengadilan Pajak telah melampaui kewenangannya (Ultra Vires) dengan memutus hal yang tidak diminta (Ultra Petita), yang melanggar Pasal X UU Pengadilan Pajak.”

2. Pemanfaatan Novum yang Tepat

Jika alasan PK adalah Novum (Bukti Baru), pastikan bukti tersebut benar-benar Game Changer.

- Novum haruslah bukti yang sudah ada saat sidang dulu tapi tidak ditemukan. Surat pernyataan yang baru dibuat kemarin pasti ditolak oleh MA karena tidak memenuhi syarat formal Novum.

3. Konsistensi dengan Asas Hukum Umum

Kaitkan kasus pajak Anda dengan asas-asas hukum umum yang dihormati MA, seperti Asas Itikad Baik (Good Faith), Asas Kepatutan, dan Asas Lex Superior Derogat Legi Inferiori (Hukum yang lebih tinggi mengalahkan yang lebih rendah). Argumen filosofis seringkali lebih efektif di tingkat kasasi/PK daripada argumen teknis hitungan.

Peran Kamar Tata Usaha Negara (TUN) Khusus Pajak

Di Mahkamah Agung, sengketa pajak ditangani oleh Kamar Tata Usaha Negara (TUN), khususnya oleh Hakim Agung yang memiliki spesialisasi perpajakan.

Memahami profil Hakim Agung yang menangani perkara (melalui riset putusan-putusan sebelumnya) adalah bagian dari Legal Intelligence.

- Apakah Majelis Hakim ini cenderung pro-fiskus (mengamankan penerimaan negara)?

- Atau cenderung pro-bisnis (menjaga kepastian investasi)? Wawasan ini membantu konsultan hukum menyusun narasi yang sesuai dengan preferensi yurisprudensi Majelis.

Peran Skailaw dalam Litigasi Tingkat Tinggi

Beracara di Mahkamah Agung adalah puncak dari praktik litigasi pajak. Tidak semua konsultan pajak memiliki kapasitas untuk menyusun Memori PK yang berkualitas MA.

Skailaw menghadirkan kompetensi tingkat lanjut untuk sengketa di level ini:

- Legal Research & Jurisprudence Analysis: Tim kami memiliki akses dan kemampuan menganalisis ribuan putusan MA terdahulu untuk menemukan preseden yang menguntungkan klien.

- High-Level Legal Drafting: Kami menyusun Memori PK bukan dengan bahasa akuntansi, melainkan dengan bahasa hukum tata negara dan administrasi yang dipahami oleh Hakim Agung.

- Strategic Advisory: Kami membantu klien menghitung risiko “Time Value of Money” selama proses PK berlangsung, memberikan rekomendasi apakah PK layak diteruskan secara ekonomis atau tidak.

Penutup

Sengketa pajak di Mahkamah Agung adalah upaya pencarian keadilan yang paling hakiki. Putusan yang dihasilkan tidak hanya berdampak pada satu perusahaan, tetapi bisa mengubah lanskap perpajakan nasional.

Bagi korporasi, keberanian untuk menempuh jalur ini harus disertai dengan persiapan intelektual dan finansial yang matang. Ini adalah arena bagi mereka yang yakin bahwa prinsip hukum harus ditegakkan di atas segalanya.

Jangan biarkan hak perusahaan Anda hilang karena menyerah sebelum garis finis. Dengan strategi yang tepat dan pendampingan ahli hukum yang mumpuni, keadilan di tingkat tertinggi masih bisa diraih.

Bersama Skailaw, kawal sengketa Anda hingga putusan akhir yang berkeadilan.

Disclaimer: Artikel ini disusun untuk tujuan edukasi dan wawasan umum mengenai sistem peradilan tingkat akhir. Analisis putusan dan yurisprudensi bersifat dinamis. Artikel ini bukan merupakan nasihat hukum formal. Untuk analisis kasus tingkat Mahkamah Agung, segera hubungi profesional Skailaw.