Penerbitan Surat Ketetapan Pajak (SKP) bukanlah titik akhir dari sebuah interaksi fiskal; ia justru merupakan titik awal dari fase baru yang jauh lebih krusial dalam siklus hidup perpajakan korporasi. Bagi jajaran Direksi dan CFO, tindak lanjut pemeriksaan pajak adalah sebuah ujian kepemimpinan strategis. Di tahap ini, perusahaan tidak lagi hanya berhadapan dengan data angka, melainkan dengan pilihan jalur hukum yang masing-masing membawa konsekuensi likuiditas, reputasi, dan kepastian hukum yang berbeda.

Dalam sistem perpajakan Indonesia tahun 2026 yang didominasi oleh transparansi digital, setiap keputusan yang diambil setelah pemeriksaan akan tercatat secara permanen dalam profil risiko wajib pajak. Kesalahan dalam menentukan langkah—apakah akan menerima hasil pemeriksaan sepenuhnya atau melakukan perlawanan melalui jalur litigasi—bisa berakibat pada pembengkakan beban sanksi administrasi hingga 60% berdasarkan UU Harmonisasi Peraturan Perpajakan (HPP).

Artikel ini disusun untuk memberikan kerangka berpikir yang jernih bagi manajemen korporasi mengenai prosedur tindak lanjut pemeriksaan pajak, cara mengevaluasi opsi yang tersedia, dan bagaimana mengelola sengketa yang timbul demi melindungi integritas finansial perusahaan.

Penerimaan SKP: Fase Verifikasi dan Validasi Administratif

Begitu Surat Ketetapan Pajak (SKP) mendarat di kantor Anda di kawasan SCBD, waktu mulai berjalan melawan perusahaan. Tindak lanjut pertama yang harus dilakukan bersifat sangat teknis dan administratif, namun menentukan nasib hukum ke depan.

Verifikasi Formal Dokumen

Langkah awal dalam tindak lanjut pemeriksaan pajak adalah memastikan bahwa produk hukum yang Anda terima telah memenuhi syarat formal.

- Kecocokan Data: Apakah angka dalam SKP sesuai dengan Pembahasan Akhir Hasil Pemeriksaan (Closing Conference)? Sering terjadi selisih input yang bisa merugikan perusahaan.

- Jangka Waktu Penerbitan: Apakah SKP diterbitkan dalam koridor waktu yang diizinkan oleh undang-undang? Pelanggaran prosedur oleh otoritas fiskal bisa menjadi pintu masuk untuk membatalkan ketetapan tersebut melalui jalur gugatan.

Penghitungan Ulang Sanksi Administrasi

Pastikan sanksi bunga yang tercantum dalam SKP telah menggunakan suku bunga acuan Menteri Keuangan yang tepat sesuai periode keterlambatan. Kesalahan penghitungan bunga adalah hal yang umum dan wajib dikoreksi segera melalui mekanisme pembetulan (Pasal 16 UU KUP) jika ditemukan anomali.

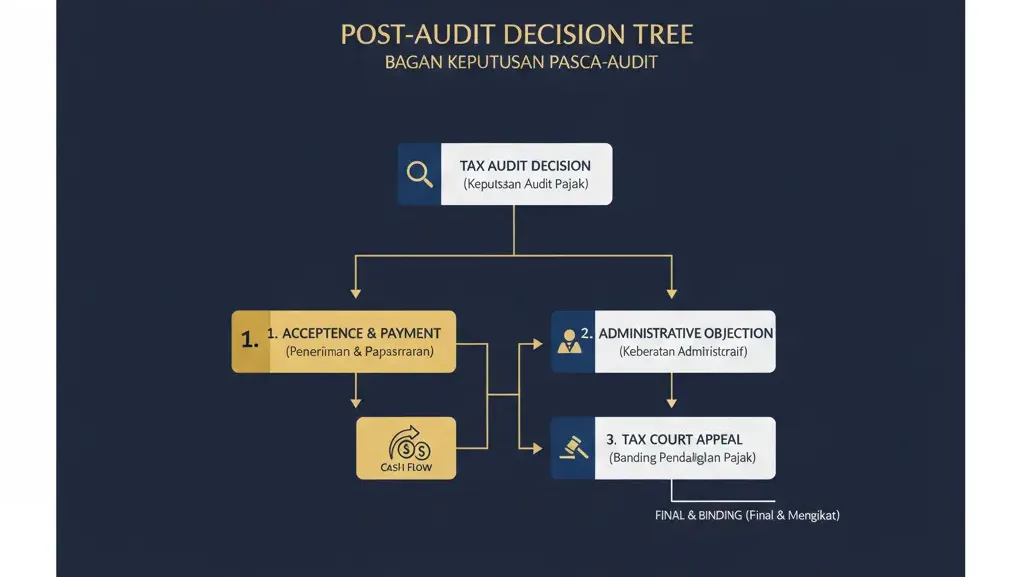

Opsi Strategis: Menerima (Settlement) vs. Melawan (Dispute)

Manajemen harus segera melakukan pertemuan strategis untuk menentukan arah tindak lanjut pemeriksaan pajak. Secara garis besar, terdapat dua jalur utama:

Jalur A: Menerima Ketetapan (Full Acceptance)

Jika hasil pemeriksaan dianggap sudah cukup adil atau perusahaan memiliki bukti yang lemah untuk membantah temuan fiskus, menerima ketetapan mungkin merupakan langkah yang rasional.

- Manfaat: Menghindari eskalasi sanksi denda banding yang mencapai 60%.

- Konsekuensi: Perusahaan wajib melunasi utang pajak dalam waktu satu bulan sejak SKP diterbitkan guna menghindari penagihan aktif (Surat Paksa).

Jalur B: Mengajukan Keberatan (Dispute Path)

Jika terdapat perbedaan interpretasi hukum yang material atau auditor mengabaikan bukti yang sah, perusahaan wajib menempuh jalur keberatan.

- Kewajiban Pembayaran Minimum: Sesuai UU HPP, perusahaan hanya wajib melunasi jumlah pajak yang telah disetujui dalam pembahasan akhir sebagai syarat formal pengajuan keberatan.

- Risiko Sanksi 30%: Perlu diingat, jika keberatan ditolak dan perusahaan tidak lanjut ke banding, sanksi denda adalah 30% dari sisa utang pajak.

Manajemen Sengketa: Membedah Alur Keberatan Hingga Banding

Jika perusahaan memilih untuk melawan, tindak lanjut pemeriksaan pajak memasuki ranah manajemen sengketa pajak korporasi yang kompleks.

Fase 1: Pengajuan Keberatan ke Kanwil DJP

Surat keberatan harus diajukan paling lambat 3 bulan sejak tanggal SKP dikirim. Di tahap ini, strategi yang digunakan harus sangat tajam. Penelaah keberatan akan menguji kembali seluruh dokumen dan argumentasi hukum. Keberhasilan di tahap ini sangat bergantung pada kemampuan perusahaan melakukan rekonstruksi bukti yang lebih kuat daripada saat pemeriksaan.

Fase 2: Banding ke Pengadilan Pajak

Jika keputusan keberatan belum memuaskan, perusahaan memiliki waktu 3 bulan untuk mengajukan banding. Inilah titik krusial dalam manajemen sengketa pajak korporasi.

- Analisis Probabilitas: Di tahap ini, pendampingan dari kuasa hukum litigasi menjadi mutlak. Perusahaan harus menimbang apakah kekuatan bukti cukup untuk memitigasi risiko denda 60% jika banding ditolak.

- Penundaan Penagihan: Secara hukum, pengajuan banding menunda eksekusi penagihan pajak hingga putusan banding keluar. Ini memberikan ruang napas bagi arus kas perusahaan.

Mitigasi Risiko Penagihan Aktif dan Eksekusi Paksa

Tindak lanjut pemeriksaan pajak yang lambat atau tidak terencana dapat memicu tindakan penagihan aktif oleh jurusita pajak. Korporasi harus sangat waspada terhadap instrumen penagihan berikut:

- Surat Paksa: Diterbitkan jika dalam 1 bulan utang pajak tidak dilunasi dan tidak ada upaya hukum keberatan. Surat ini memiliki kekuatan eksekutorial instan.

- Blokir Rekening & Penyitaan: Ini adalah risiko operasional terbesar. Blokir rekening bank dapat melumpuhkan seluruh transaksi perusahaan di SCBD dalam hitungan jam.

- Pencegahan & Gijzeling: Jika nilai sengketa sangat besar (di atas Rp100 Juta) dan perusahaan dianggap tidak kooperatif, Direksi dapat dicegah ke luar negeri atau bahkan disandera (gijzeling).

Strategi mitigasi terbaik adalah dengan mengajukan permohonan angsuran atau penundaan pembayaran pajak (Pasal 9 UU KUP) jika perusahaan sedang mengalami kesulitan likuiditas, guna meredam tindakan penagihan aktif yang agresif.

Skailaw: Pendamping Strategis dalam Tindak Lanjut Pemeriksaan Pajak

Menghadapi produk hukum negara pasca-audit membutuhkan lebih dari sekadar pemahaman akuntansi; Anda membutuhkan arsitek strategi hukum yang mampu menavigasi risiko di tengah tekanan fiskal. Di sinilah Skailaw hadir untuk melindungi kepentingan korporasi Anda.

Keahlian Litigasi di Treasury Tower, SCBD

Berlokasi strategis di Treasury Tower, SCBD, Skailaw telah menjadi mitra terpercaya bagi jajaran pimpinan perusahaan dalam mengelola tindak lanjut pemeriksaan pajak yang memiliki materialitas tinggi. Kami tidak hanya bekerja dengan dokumen, kami bekerja dengan strategi perlindungan aset.

- Audit Diagnosis Pasca-SKP: Begitu Anda menerima SKP, tim Skailaw segera melakukan bedah kasus mendalam. Kami memberikan penilaian objektif mengenai peluang kemenangan di tingkat keberatan maupun banding, sehingga Direksi tidak mengambil keputusan yang emosional.

- High-Stakes Legal Drafting: Kami menyusun surat keberatan dan memori banding dengan konstruksi hukum yang sulit dipatahkan oleh otoritas fiskal. Fokus kami adalah membatalkan koreksi materiil dan memitigasi sanksi denda yang memberatkan neraca perusahaan.

- Representation & Advocacy: Tim kuasa hukum Skailaw mewakili kepentingan korporasi secara otoritatif dalam setiap pertemuan dengan penelaah keberatan maupun di depan Majelis Hakim Pengadilan Pajak. Kami memastikan bahwa martabat dan hak hukum perusahaan Anda tetap terjaga.

- Liquidity Protection Strategy: Kami membantu manajemen dalam merumuskan rencana pembayaran dan negosiasi penundaan penagihan guna mencegah tindakan blokir rekening yang bisa menghentikan denyut nadi bisnis Anda.

Di Skailaw, kami memahami bahwa setiap detik setelah SKP terbit adalah waktu yang sangat berharga. Kami menawarkan ketajaman strategi dan integritas profesional untuk memastikan bahwa tindak lanjut pemeriksaan pajak perusahaan Anda berakhir dengan kepastian hukum yang paling menguntungkan.

Tabel Panduan Tindak Lanjut Pemeriksaan Pajak

| Tahapan | Waktu Krusial | Opsi Tindakan Strategis | Risiko Jika Gagal |

| Penerimaan SKP | Hari ke-1 s.d 30 | Verifikasi data & bayar jumlah yang disetujui. | Muncul Surat Paksa & Sita Aset. |

| Analisis Keberatan | Bulan ke-1 s.d 3 | Susun draf keberatan & siapkan bukti baru. | Hak melawan hangus & SKP jadi final. |

| Proses Penelahaan | Bulan ke-4 s.d 12 | Korespondensi aktif & pemaparan data ke Kanwil. | Keberatan ditolak tanpa pembelaan optimal. |

| Putusan Keberatan | Saat terima SKEP | Tentukan lanjut Banding atau Bayar Denda 30%. | Eksekusi denda 30% jika tidak lanjut. |

| Proses Banding | Bulan ke-1 s.d 3 (setelah SKEP) | Daftarkan banding ke Pengadilan Pajak. | Risiko denda 60% jika putusan tidak berpihak. |

Kelola Sengketa Anda dengan Presisi Hukum

Tindak lanjut pemeriksaan pajak adalah jembatan antara hasil audit dan kepastian hukum bisnis Anda. Bagi korporasi besar, membiarkan proses ini berjalan tanpa pengawasan ahli adalah sebuah perjudian terhadap likuiditas dan reputasi perusahaan. Keputusan yang Anda ambil hari ini—apakah akan melakukan penyelesaian administratif atau menempuh jalur litigasi—akan menentukan posisi fiskal perusahaan Anda untuk bertahun-tahun ke depan.

Pastikan setiap langkah Anda didasarkan pada analisis data yang akurat dan strategi hukum yang tajam. Lindungi aset perusahaan, amankan arus kas, dan pastikan setiap rupiah yang Anda bayarkan kepada negara telah sesuai dengan aturan hukum yang berlaku.

Kami mengundang jajaran manajemen untuk melakukan konsultasi strategis mengenai Tindak Lanjut Pemeriksaan Pajak di kantor kami, Treasury Tower, SCBD. Bersama Skailaw, hadapi setiap sengketa pajak dengan kesiapan penuh dan strategi kelas dunia.

Apakah perusahaan Anda baru saja menerima SKP dengan nilai koreksi yang memberatkan neraca keuangan?

Jangan biarkan waktu 3 bulan untuk mengajukan keberatan berlalu tanpa persiapan strategi yang matang. Segera hubungi Skailaw di Treasury Tower, SCBD. Tim spesialis litigasi kami siap memberikan evaluasi mendalam dan menyusun strategi tindak lanjut yang paling aman guna melindungi aset dan profitabilitas korporasi Anda.

Hubungi Skailaw hari ini untuk konsultasi tindak lanjut pemeriksaan pajak yang strategis dan tepercaya.