Dalam perjalanan panjang sebuah sengketa pajak, momen turunnya Putusan PK Pajak dari Mahkamah Agung adalah puncak dari seluruh proses pencarian keadilan. Ini adalah titik di mana ketidakpastian hukum berakhir dan posisi fiskal perusahaan mendapatkan stempel finalitas. Bagi korporasi besar, putusan ini bukan sekadar lembaran kertas berisi amar hakim, melainkan instrumen hukum yang memiliki dampak ekonomi langsung terhadap neraca perusahaan, profil risiko, dan integritas laporan keuangan yang telah diaudit.

Sebagai upaya hukum luar biasa, Peninjauan Kembali (PK) menempatkan Mahkamah Agung sebagai benteng terakhir yang menguji kebenaran penerapan hukum. Ketika putusan ini keluar, ia membawa sifat inkracht—berkekuatan hukum tetap—yang tidak dapat diganggu gugat lagi oleh upaya hukum apa pun. Memahami anatomi putusan ini dan bagaimana mengeksekusinya secara taktis adalah kemampuan esensial bagi jajaran Direksi dan CFO untuk memastikan setiap hak perusahaan terpenuhi secara maksimal atau memitigasi dampak jika putusan tidak sesuai harapan.

Membedah Anatomi Putusan PK Pajak

Setiap Putusan PK Pajak mengandung narasi hukum yang kompleks. Mahkamah Agung tidak lagi mempertimbangkan fakta-fakta baru, melainkan menguji apakah hakim di tingkat banding telah melakukan kekhilafan yang nyata atau jika terdapat penemuan bukti baru (novum) yang dapat mengubah nasib perkara. Hasil dari pengujian ini tercermin dalam amar putusan yang akan menentukan arah finansial perusahaan Anda.

Karakteristik Final dan Mengikat (Final and Binding)

Putusan PK adalah akhir dari segala upaya hukum. Secara doktrin hukum, res judicata pro veritate habetur—putusan hakim harus dianggap benar. Begitu amar putusan diucapkan dalam sidang yang terbuka untuk umum, kedudukan hukum antara perusahaan dan otoritas pajak telah terkunci secara permanen. Karakteristik ini memberikan kepastian hukum yang sangat dibutuhkan oleh korporasi untuk melakukan perencanaan pajak jangka panjang dan menutup cadangan risiko (contingent liability) dalam buku keuangan mereka.

Kategori Putusan: Mengabulkan, Menolak, atau Memperbaiki

Terdapat tiga kemungkinan besar dalam amar Putusan PK Pajak yang harus dipahami oleh manajemen:

- Mengabulkan Permohonan PK: Ini adalah kemenangan mutlak bagi pemohon. Mahkamah Agung membatalkan putusan Pengadilan Pajak dan mengadili sendiri perkara tersebut sesuai dengan argumen hukum yang diajukan dalam memori PK.

- Menolak Permohonan PK: Dalam kondisi ini, putusan Pengadilan Pajak tetap berlaku dan dianggap benar. Posisi hukum tetap pada keadaan semula sebelum PK diajukan.

- Memperbaiki Putusan: Kadang kala, Mahkamah Agung setuju dengan hasil akhir putusan banding tetapi merasa perlu memperbaiki dasar hukum atau pertimbangan yang digunakan.

Implikasi Finansial Pasca Putusan Mahkamah Agung

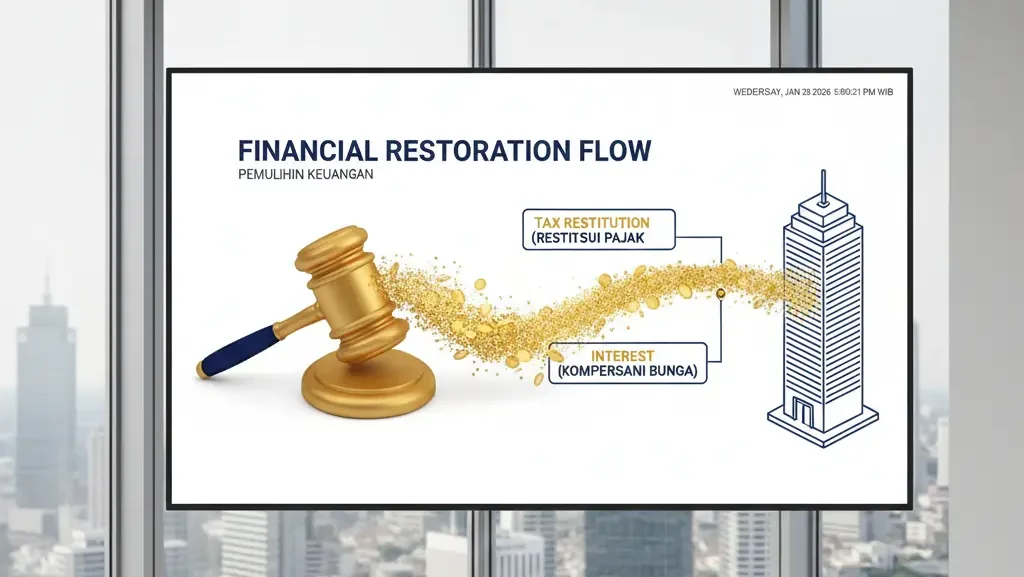

Dampak yang paling dirasakan dari sebuah Putusan PK Pajak adalah pergerakan arus kas secara masif. Jika perusahaan menang, maka terjadi pembalikan liabilitas menjadi aset; jika kalah, maka liabilitas yang selama ini dicadangkan menjadi kewajiban yang harus segera diselesaikan.

Mekanisme Restitusi dan Hak Imbalan Bunga

Jika perusahaan memenangkan PK dan sebelumnya telah melunasi pajak berdasarkan putusan banding atau surat ketetapan pajak, maka negara wajib mengembalikan uang tersebut. Namun, kemenangan di Mahkamah Agung memberikan hak tambahan yang sangat krusial bagi korporasi: Imbalan Bunga.

Berdasarkan UU Harmonisasi Peraturan Perpajakan (HPP), korporasi berhak atas imbalan bunga jika permohonan keberatan, banding, atau peninjauan kembali dikabulkan sebagian atau seluruhnya. Besaran imbalan bunga ini dihitung berdasarkan suku bunga acuan pasar yang ditetapkan Menteri Keuangan, yang berlaku pada tanggal dimulainya penghitungan imbalan bunga. Pemberian imbalan bunga ini dibatasi maksimal untuk jangka waktu 24 bulan. Bagi sengketa bernilai ratusan miliar, imbalan bunga ini merupakan kompensasi finansial yang signifikan atas “dana yang tertahan” selama proses litigasi berlangsung.

Finalitas Liabilitas dan Penghentian Sanksi

Sebaliknya, jika permohonan PK ditolak, maka kewajiban pajak perusahaan menjadi final. Implikasi hukumnya adalah penghentian segala bentuk sanksi bunga yang mungkin berjalan selama proses PK. Namun, perusahaan harus segera memastikan bahwa seluruh kewajiban telah diselesaikan sesuai dengan amar putusan guna menghindari tindakan penagihan aktif lanjutan pasca-PK.

Dampak Operasional dan Reputasi Korporasi

Di luar aspek finansial, Putusan PK Pajak memiliki dimensi reputasi yang sangat penting, terutama bagi perusahaan terbuka (Tbk) yang sangat dipengaruhi oleh persepsi pasar dan skor ESG (Environmental, Social, and Governance).

Pembersihan Nama Baik dan Skor ESG

Kemenangan di tingkat Mahkamah Agung adalah bentuk rehabilitasi nama baik bagi manajemen. Ini membuktikan bahwa posisi perpajakan yang diambil oleh perusahaan selama ini memiliki dasar hukum yang kuat dan bukan merupakan bentuk penghindaran pajak yang agresif. Hal ini sangat positif bagi skor ESG perusahaan, yang menunjukkan bahwa perusahaan memiliki tata kelola pajak yang transparan dan patuh hukum.

Konsistensi Kebijakan Pajak Grup Perusahaan

Bagi grup perusahaan yang memiliki transaksi serupa di berbagai anak perusahaan, Putusan PK menjadi yurisprudensi internal yang sangat berharga. Putusan ini memberikan panduan bagi tim pajak grup untuk menyelaraskan kebijakan mereka, sehingga risiko pemeriksaan di tahun-tahun mendatang untuk isu yang sama dapat dimitigasi secara sistematis.

Strategi Eksekusi Putusan Bersama Skailaw

Menerima salinan putusan hanyalah langkah awal. Tantangan sesungguhnya terletak pada bagaimana memastikan amar putusan tersebut dieksekusi oleh otoritas pajak secara tepat waktu dan akurat. Di sinilah peran Skailaw menjadi sangat vital bagi korporasi Anda.

Advokasi Percepatan Pengembalian Kelebihan Pajak

Proses administrasi restitusi pasca-PK sering kali tidak terjadi secara otomatis. Terdapat prosedur pelaporan dan koordinasi dengan Kantor Pelayanan Pajak (KPP) terkait. Skailaw, dengan basis operasional di Treasury Tower, SCBD, melakukan pendampingan intensif untuk memastikan Surat Keputusan Pemberian Imbalan Bunga (SKPIB) dan pengembalian pokok pajak diterbitkan sesuai dengan jangka waktu yang diatur undang-undang. Kami memastikan setiap rupiah hak perusahaan Anda kembali ke neraca secepat mungkin.

Mitigasi Dampak Putusan Negatif

Jika hasil PK tidak sesuai harapan, Skailaw membantu manajemen dalam melakukan analisis “post-mortem” hukum. Kami membantu merumuskan strategi pelunasan yang paling efisien, melakukan negosiasi terkait prosedur penagihan, dan memastikan bahwa dampak negatif putusan tersebut tidak merembet ke aspek operasional bisnis lainnya. Fokus kami adalah penutupan kasus secara bermartabat dan tuntas.

Skailaw: Mengawal Kepastian Hukum Anda Hingga Titik Terakhir

Menghadapi fase final di Mahkamah Agung membutuhkan mitra yang tidak hanya memahami hukum, tetapi juga memahami urgensi arus kas korporasi. Skailaw hadir untuk memberikan layanan litigasi dan pasca-litigasi tingkat tinggi dengan integritas tanpa kompromi.

- Pemantauan Perkara Real-Time: Tim kami melakukan pemantauan ketat terhadap proses minutasi putusan di Mahkamah Agung hingga pengiriman berkas ke Pengadilan Pajak, memastikan perusahaan mendapatkan informasi tercepat.

- Analisis Implikasi Pajak Komprehensif: Kami memberikan laporan detail mengenai dampak putusan terhadap posisi pajak perusahaan di masa depan, termasuk implikasi terhadap kompensasi kerugian (tax loss carryforward) dan kredit pajak lainnya.

- Representasi Otoritatif di KPP: Skailaw mewakili kepentingan korporasi dalam setiap diskusi administratif pasca-putusan dengan otoritas pajak, memastikan hak imbalan bunga Anda dihitung secara akurat tanpa ada potongan yang tidak berdasar.

Di Skailaw, kami percaya bahwa sengketa pajak yang dikelola dengan cerdas harus diakhiri dengan kepastian hukum yang absolut. Kami menawarkan ketajaman strategi dan pendampingan profesional untuk memastikan bahwa Putusan PK Pajak menjadi momentum penguatan fundamental finansial perusahaan Anda.

Tabel: Matriks Tindak Lanjut Pasca Putusan PK Pajak

| Hasil Putusan | Dampak Finansial Utama | Langkah Strategis Skailaw |

| Kabul Seluruhnya | Restitusi Pokok + Imbalan Bunga (Maks 24 Bln). | Percepatan penerbitan SKPLB & SKPIB. |

| Kabul Sebagian | Restitusi sebagian pajak yang telah dibayar. | Rekonsiliasi perhitungan denda & imbalan bunga. |

| Tolak / Tetap | Kewajiban pembayaran final (jika ada sisa). | Mitigasi tindakan penagihan & penutupan cadangan risiko. |

| Batal Demi Hukum | Ketetapan pajak gugur secara keseluruhan. | Pembersihan catatan kepatuhan di sistem otoritas. |

Kesimpulan: Kepastian Hukum Sebagai Fondasi Pertumbuhan

Putusan PK Pajak adalah garis finish yang memberikan kelegaan bagi setiap pelaku bisnis. Dalam sistem perpajakan yang dinamis, memiliki kepastian hukum tertinggi dari Mahkamah Agung adalah aset yang tidak ternilai. Ia memberikan landasan yang kokoh bagi perusahaan untuk melangkah maju, melakukan investasi baru, dan membangun masa depan tanpa bayang-bayang sengketa masa lalu.

Pastikan setiap langkah pasca-putusan Anda dikelola oleh ahli yang mengerti cara memaksimalkan hak-hak fiskal korporasi. Jangan biarkan kemenangan hukum Anda terhambat oleh hambatan administratif. Bersama Skailaw, rayakan kemenangan hukum Anda dengan eksekusi finansial yang presisi dan profesional.

Kami mengundang jajaran manajemen untuk melakukan diskusi strategis mengenai pelaksanaan Putusan PK Pajak dan manajemen liabilitas kontinjensi di kantor kami, Treasury Tower, SCBD.

Apakah perusahaan Anda baru saja mendapatkan kabar mengenai Putusan PK Pajak dari Mahkamah Agung atau sedang menunggu eksekusi restitusi yang tertunda?

Jangan biarkan hak finansial Anda menguap begitu saja. Pastikan perhitungan imbalan bunga dan pengembalian pokok pajak Anda dilakukan dengan akurasi 100%. Segera hubungi Skailaw di Treasury Tower, SCBD. Tim spesialis litigasi kami siap memberikan pendampingan penuh untuk memastikan setiap rupiah dari Putusan PK Pajak kembali ke kas perusahaan Anda secara cepat dan tepat.

Hubungi Skailaw hari ini untuk eksekusi Putusan PK Pajak yang profesional dan strategis.