Dalam perjalanan sebuah korporasi besar, menerima Surat Ketetapan Pajak (SKP) pasca-pemeriksaan sering kali menjadi momen yang penuh tekanan, terutama jika angka yang ditetapkan oleh fiskus dianggap tidak mencerminkan realitas ekonomi transaksi perusahaan. Di titik inilah, perusahaan memiliki hak konstitusional untuk mengajukan perlawanan administratif. Keberatan pajak perusahaan adalah benteng pertahanan pertama dalam siklus sengketa pajak yang harus dikelola dengan tingkat presisi hukum dan kecerdasan strategi yang sangat tinggi.

Banyak perusahaan terjebak dalam pemikiran bahwa proses keberatan hanyalah sekadar “menyampaikan dokumen ulang”. Padahal, dalam rezim UU Harmonisasi Peraturan Perpajakan (UU HPP), setiap langkah yang diambil di tahap keberatan memiliki implikasi finansial yang masif, termasuk risiko denda administrasi yang mencapai 30%. Keberatan bukan sekadar prosedur formalitas; ini adalah fase “adu data” dan “adu interpretasi” yang akan menentukan apakah sengketa ini bisa selesai dengan cepat atau harus berlarut-larut hingga ke Pengadilan Pajak.

Artikel ini akan membedah secara mendalam strategi pengajuan keberatan, syarat-syarat formal yang tidak boleh terlewatkan, serta bagaimana manajemen korporasi harus mengambil keputusan strategis di tahap awal sengketa ini.

Memahami Hakikat Keberatan dalam Litigasi Pajak

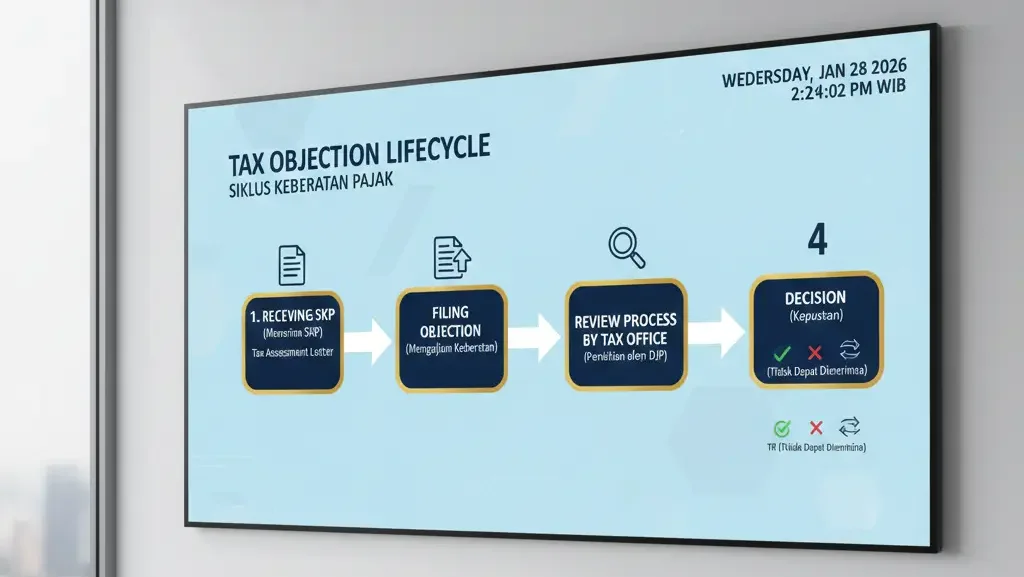

Secara yuridis, keberatan pajak perusahaan diatur dalam Pasal 25 dan Pasal 26 Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP). Ini adalah proses peninjauan kembali di tingkat internal Direktorat Jenderal Pajak (DJP) oleh unit fungsional Penelaah Keberatan.

Berbeda dengan pemeriksaan yang dilakukan oleh Tim Pemeriksa, penelaah keberatan seharusnya memiliki sudut pandang yang lebih objektif dan independen untuk menguji apakah dasar hukum koreksi yang dilakukan oleh pemeriksa sudah tepat atau tidak. Bagi korporasi, fase ini adalah kesempatan terbaik untuk melakukan “koreksi atas koreksi” tanpa harus menempuh jalur pengadilan yang memakan waktu bertahun-tahun.

Syarat Formal: Gerbang Utama Keberatan Anda

Salah satu penyebab utama penolakan keberatan korporasi besar bukanlah pada substansi kasusnya, melainkan karena kegagalan memenuhi syarat formal. Jika syarat formal tidak terpenuhi, keberatan Anda tidak akan dipertimbangkan (Niet Ontvankelijke Verklaard), dan SKP akan dianggap final.

A. Jangka Waktu Pengajuan (3 Bulan)

Surat keberatan harus disampaikan dalam jangka waktu 3 bulan sejak tanggal dikirimnya SKP. Bagi perusahaan berskala besar dengan birokrasi internal yang kompleks, jangka waktu ini sangatlah singkat. Keterlambatan satu hari saja berakibat pada hangusnya hak perusahaan untuk melawan.

B. Pembayaran Pajak yang Disetujui

Pasca-UU HPP, perusahaan wajib melunasi terlebih dahulu sejumlah pajak yang telah disetujui dalam Pembahasan Akhir Hasil Pemeriksaan (Closing Conference) sebelum mengajukan keberatan. Ini adalah “tiket masuk” untuk bisa beracara di tingkat keberatan.

C. Format Satu Surat untuk Satu Ketetapan

Keberatan harus diajukan secara tertulis dalam bahasa Indonesia dengan mengemukakan alasan-alasan yang jelas dan mendetail. Anda tidak bisa menggabungkan beberapa tahun pajak atau beberapa jenis pajak dalam satu surat keberatan.

Strategi Menyusun Surat Keberatan yang Persuasif

Surat Keberatan adalah dokumen hukum pertama yang akan dibaca oleh Penelaah Keberatan. Isinya harus lebih dari sekadar “kami tidak setuju”. Ia harus menjadi sebuah diskursus hukum yang tajam.

- Penyusunan Dalil Hukum: Jangan hanya fokus pada angka. Gunakan hierarki peraturan perundang-undangan. Tunjukkan jika koreksi pemeriksa bertentangan dengan Peraturan Pemerintah atau bahkan Undang-Undang yang lebih tinggi.

- Manajemen Bukti Pendukung: Di tahap keberatan pajak perusahaan, Penelaah biasanya lebih terbuka untuk melihat dokumen yang mungkin “terlewat” saat pemeriksaan. Sajikan bukti transaksi, arus uang, dan arus barang dalam format yang rapi dan mudah ditelusuri (audit trail).

- Penggunaan Yurisprudensi: Mengutip putusan Pengadilan Pajak atau Mahkamah Agung untuk kasus serupa sangatlah efektif. Hal ini menunjukkan kepada Penelaah bahwa jika kasus ini berlanjut ke pengadilan, posisi perusahaan kemungkinan besar akan dimenangkan berdasarkan preseden hukum yang ada.

Risiko Finansial: Bahaya Denda 30% UU HPP

Pimpinan korporasi harus menyadari risiko finansial di balik pengajuan keberatan. Jika keberatan ditolak atau dikabulkan sebagian, dan perusahaan tidak melanjutkan ke tingkat Banding, perusahaan dikenakan sanksi denda sebesar 30% dari jumlah pajak berdasarkan keputusan keberatan dikurangi pajak yang telah dibayar sebelum mengajukan keberatan.

Tabel: Perbandingan Risiko Sanksi Administrasi

| Hasil Keputusan | Tindakan Perusahaan | Sanksi Administrasi (UU HPP) |

| Keberatan Ditolak | Menerima & Bayar | Denda 30% dari sisa utang pajak. |

| Keberatan Ditolak | Lanjut Banding | Sanksi 30% gugur, tapi berisiko denda 60% jika kalah di Banding. |

| Keberatan Diterima | Selesai | 0% (Tidak ada sanksi). |

Keputusan untuk mengajukan keberatan harus didasarkan pada perhitungan biaya-manfaat (cost-benefit analysis) yang matang. Inilah mengapa analisis probabilitas kemenangan dari ahli sengketa pajak menjadi sangat krusial sebelum surat keberatan ditandatangani oleh Direksi.

Proses Penelaahan: Proaktif dan Diplomasi Teknis

Selama proses keberatan yang berlangsung maksimal 12 bulan, perusahaan tidak boleh bersikap pasif.

- Penyampaian Alasan Tambahan: Perusahaan memiliki hak untuk menyampaikan tambahan penjelasan atau bukti selama keputusan belum diterbitkan.

- Hadir dalam Pertemuan: Manfaatkan sesi pemaparan di hadapan Penelaah Keberatan untuk menjelaskan substansi bisnis. Sering kali, auditor pajak melakukan koreksi karena mereka tidak memahami model bisnis industri spesifik Anda. Penjelasan langsung dari manajemen didampingi tenaga ahli biasanya mampu membuka jalan tengah yang adil.

Mengapa Skailaw Adalah Mitra Strategis Keberatan Anda?

Menghadapi unit keberatan di Kanwil DJP membutuhkan kombinasi antara kedalaman teknis perpajakan dan ketajaman argumentasi hukum. Skailaw hadir untuk memberikan perlindungan kelas dunia bagi korporasi yang sedang berada dalam pusaran sengketa ini.

Keahlian Litigasi di Jantung SCBD

Berlokasi strategis di Treasury Tower, SCBD, Skailaw telah dipercaya oleh berbagai perusahaan terbuka dan multinasional untuk mengelola sengketa pajak bernilai tinggi. Kami tidak hanya bekerja sebagai pengolah dokumen, melainkan sebagai arsitek pertahanan hukum Anda.

- Diagnostic Review Keberatan: Sebelum mendaftarkan keberatan, Skailaw melakukan audit diagnosis untuk menguji kekuatan bukti Anda. Kami akan memberikan opini jujur mengenai peluang kemenangan sehingga Anda tidak terjebak dalam risiko denda 30% secara konyol.

- High-Impact Legal Drafting: Surat keberatan yang disusun oleh Skailaw dikenal dengan konstruksi hukumnya yang sulit dipatahkan. Kami menggabungkan data akuntansi yang presisi dengan interpretasi undang-undang yang mutakhir.

- Strategic Representation: Tim kami akan mendampingi jajaran manajemen dalam setiap sesi pertemuan dengan Penelaah Keberatan. Kami memastikan setiap argumen teknis disampaikan dengan bahasa yang profesional dan otoritatif, menjaga wibawa korporasi Anda di hadapan otoritas fiskal.

- Evidence Reconstruction: Sering kali, bukti yang ada di perusahaan belum “siap pengadilan”. Skailaw membantu Anda melakukan rekonstruksi bukti agar memiliki alur yang logis dan tidak terbantahkan oleh penelaah.

Di Skailaw, kami memahami bahwa keberatan pajak perusahaan adalah tentang menjaga reputasi keuangan dan memastikan setiap rupiah aset perusahaan terlindungi dari kebijakan fiskal yang tidak akurat. Dengan pendampingan kami, proses keberatan tidak lagi menjadi beban manajemen, melainkan sebuah langkah strategis yang terukur menuju keadilan pajak.

Langkah Strategis Direksi Saat Menerima SKP

Jangan biarkan tim pajak internal Anda menangani sengketa besar sendirian di tengah kesibukan operasional mereka. Berikut adalah langkah taktis yang harus Anda ambil:

- Hentikan Debat Internal, Mulai Analisis Legal: Segera identifikasi poin-poin koreksi dalam SKP. Jangan fokus pada “siapa yang salah di internal”, fokuslah pada “bagaimana cara mematahkan argumen pemeriksa”.

- Tentukan Materialitas: Jika nilai sengketa mencapai angka yang signifikan bagi neraca perusahaan, melibatkan jasa litigasi pajak profesional adalah kewajiban GCG (Good Corporate Governance).

- Waktu adalah Aset: Jangan menunggu hingga bulan ketiga untuk mencari bantuan. Semakin cepat strategi keberatan disusun, semakin banyak waktu untuk memperkuat basis bukti yang mungkin sempat terabaikan saat pemeriksaan.

Perjuangkan Hak Fiskal Korporasi Anda

Keberatan pajak perusahaan adalah instrumen krusial untuk memastikan bahwa keadilan tetap tegak dalam sistem perpajakan kita. Sebuah koreksi yang salah hari ini, jika dibiarkan tanpa perlawanan, akan menjadi preseden buruk bagi pemeriksaan tahun-tahun berikutnya. Melawan ketidakadilan administratif bukan hanya soal menghemat uang, tetapi soal menegakkan integritas laporan keuangan dan kepastian hukum bisnis Anda.

Pastikan setiap argumen keberatan Anda didasarkan pada kekuatan data dan kecerdasan strategi hukum. Skailaw siap berdiri bersama Anda di setiap tahapan sengketa, memastikan bahwa korporasi Anda mendapatkan perlakuan fiskal yang adil dan transparan.

Kami mengundang Anda untuk melakukan konsultasi strategis terkait rencana keberatan pajak perusahaan Anda di kantor kami, Treasury Tower, SCBD. Bersama Skailaw, amankan aset dan hak hukum bisnis Anda dari risiko sengketa yang merugikan.

Apakah perusahaan Anda baru saja menerima SKP yang angka koreksinya tidak masuk akal?

Jangan biarkan jangka waktu 3 bulan berlalu begitu saja tanpa perlawanan yang berarti. Segera hubungi Skailaw di Treasury Tower, SCBD. Tim ahli sengketa kami siap membantu Anda melakukan evaluasi mendalam dan menyusun strategi keberatan yang paling tangguh guna memitigasi risiko denda dan memulihkan hak finansial korporasi Anda.

Hubungi Skailaw sekarang untuk pendampingan keberatan pajak yang profesional dan tepercaya.