Dalam ekosistem perpajakan di Indonesia, sistem self-assessment memberikan kepercayaan penuh kepada Wajib Pajak untuk menghitung, menyetor, dan melaporkan pajaknya sendiri. Namun, kepercayaan ini memiliki mekanisme kontrol berupa pemeriksaan pajak yang puncaknya ditandai dengan penerbitan sebuah produk hukum administratif yang sangat krusial: Surat Ketetapan Pajak (SKP). Bagi dunia usaha, korelasi antara surat ketetapan pajak dan sengketa adalah dua sisi mata uang yang tidak terpisahkan.

Penerbitan SKP sering kali menjadi “lonceng peringatan” bagi departemen keuangan dan tim legal korporasi. Sebuah SKP bukan sekadar tagihan pajak tambahan; ia adalah pernyataan resmi negara mengenai ketidakpatuhan atau perbedaan interpretasi yang memiliki kekuatan hukum eksekutorial. Mengabaikan atau salah dalam merespons sebuah ketetapan pajak dapat berujung pada kerugian finansial yang masif, gangguan arus kas, hingga risiko reputasi yang merusak nilai perusahaan di mata pemegang saham.

Artikel ini akan membedah secara komprehensif berbagai jenis ketetapan pajak, mengapa mereka memicu sengketa, dan bagaimana manajemen korporasi harus menyusun strategi pertahanan hukum yang presisi untuk melindungi aset perusahaan.

Memahami Produk Hukum: Jenis-Jenis Surat Ketetapan Pajak

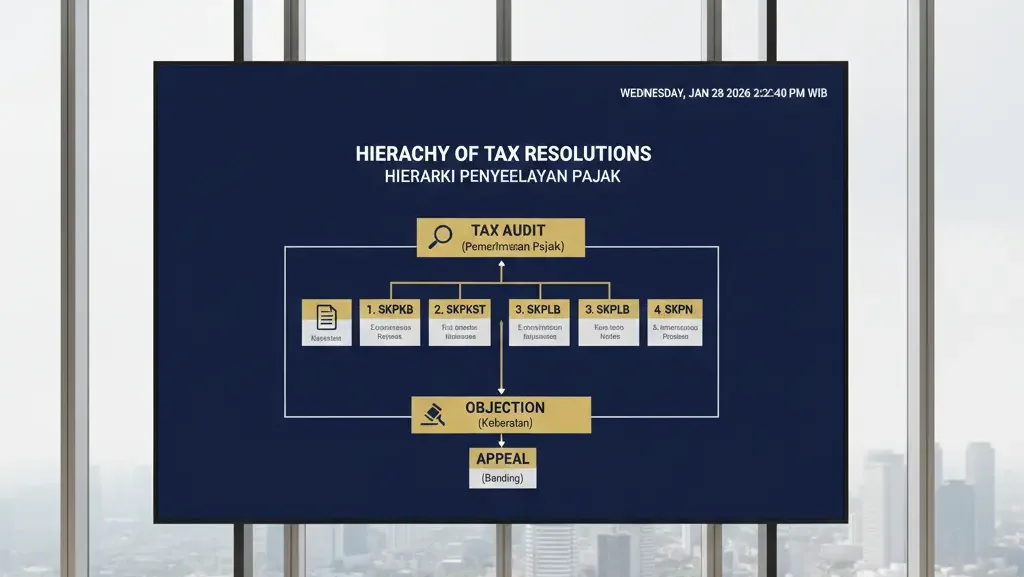

Sebelum menentukan strategi litigasi, manajemen harus memahami “barang” apa yang sedang mereka hadapi. Dalam UU Ketentuan Umum dan Tata Cara Perpajakan (KUP), terdapat empat jenis SKP utama yang masing-masing membawa implikasi hukum yang berbeda.

A. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Ini adalah jenis SKP yang paling sering memicu sengketa. SKPKB diterbitkan jika berdasarkan hasil pemeriksaan, jumlah pajak yang terutang ternyata lebih besar dari jumlah pajak yang telah dilaporkan oleh perusahaan.

- Implikasi Sengketa: SKPKB biasanya disertai dengan sanksi administrasi berupa bunga atau kenaikan yang sangat memberatkan.

- Risiko Hukum: Jika tidak segera ditangani, SKPKB merupakan dasar dimulainya tindakan penagihan aktif (Surat Paksa dan Penyitaan).

B. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

Diterbitkan apabila ditemukan data baru (novum) atau data yang semula belum terungkap yang mengakibatkan penambahan jumlah pajak yang terutang setelah diterbitkannya SKPKB sebelumnya.

- Sanksi Drastis: SKPKBT sering kali membawa sanksi kenaikan sebesar 100% dari jumlah kekurangan pajak tersebut. Ini adalah instrumen yang sangat represif bagi korporasi.

C. Surat Ketetapan Pajak Lebih Bayar (SKPLB)

Diterbitkan jika jumlah kredit pajak atau pajak yang dibayar lebih besar dari jumlah pajak yang terutang. Walaupun terdengar menguntungkan, SKPLB sering menjadi pemicu sengketa jika jumlah “Lebih Bayar” yang ditetapkan oleh otoritas fiskal jauh lebih kecil dari yang diklaim (direstitusi) oleh perusahaan.

D. Surat Ketetapan Pajak Nihil (SKPN)

Diterbitkan jika jumlah kredit pajak atau pajak yang dibayar sama besarnya dengan jumlah pajak yang terutang.

Mengapa Ketetapan Pajak Memicu Sengketa?

Hubungan antara surat ketetapan pajak dan sengketa muncul karena adanya asimetri interpretasi dan metodologi antara auditor pajak dan tim manajemen perusahaan. Beberapa pemicu utama sengketa meliputi:

- Perbedaan Interpretasi Aturan: Hukum pajak sering kali memiliki area abu-abu. Apa yang perusahaan anggap sebagai biaya pengurang penghasilan (deductible expense), mungkin dianggap oleh auditor sebagai biaya non-bisnis yang harus dikoreksi.

- Metodologi Pemeriksaan yang Asumtif: Sering kali, auditor melakukan koreksi berdasarkan asumsi atau rata-rata industri tanpa mempertimbangkan karakteristik unik model bisnis perusahaan Anda. Hal ini sangat lazim dalam sengketa Transfer Pricing atau pengujian arus barang.

- Kelemahan Dokumentasi (Evidentiary Issues): Banyak sengketa timbul bukan karena substansi transaksi yang salah, melainkan karena perusahaan gagal menyajikan bukti dokumen yang diminta dalam format yang disukai oleh pemeriksa selama proses audit.

- Kesalahan Prosedur (Formal Errors): Dalam beberapa kasus, otoritas fiskal menerbitkan SKP tanpa melalui prosedur yang benar, seperti melampaui jangka waktu pemeriksaan atau tidak memberikan kesempatan pembahasan akhir (Closing Conference) secara layak.

Anatomi Sengketa: Dari SKP Menuju Keberatan dan Banding

Begitu SKP diterbitkan, waktu mulai berjalan melawan perusahaan. Menavigasi surat ketetapan pajak dan sengketa membutuhkan pemahaman mendalam tentang timeline hukum agar hak-hak perusahaan tidak hangus secara administratif.

Tahap 1: Evaluasi Materialitas dan Kekuatan Hukum

Jangan langsung mengajukan keberatan. Lakukan audit diagnosis internal:

- Berapa nilai pokok dan sanksi dalam SKP?

- Apakah dasar hukum koreksi yang digunakan fiskus kuat?

- Apakah kita memiliki bukti tandingan yang tidak terbantahkan?

Tahap 2: Pengajuan Keberatan (First Line of Defense)

Ini adalah perlawanan administratif pertama. Perusahaan memiliki waktu 3 bulan sejak SKP dikirim untuk mengajukan keberatan. Di tahap ini, perusahaan “mengadu” kepada unit penelaah keberatan di Kantor Wilayah DJP.

Tahap 3: Banding di Pengadilan Pajak

Jika keberatan ditolak, sengketa akan naik ke tingkat litigasi di Pengadilan Pajak. Inilah momen di mana argumen hukum diuji di hadapan Majelis Hakim. Perlu diingat, di tahap ini risiko finansial meningkat dengan adanya potensi denda banding sebesar 60% jika kalah (berdasarkan UU HPP).

Dampak Finansial dan Operasional SKP yang Disengketakan

Sengketa yang timbul dari sebuah SKP memiliki dampak nyata yang melampaui angka di laporan keuangan:

- Penyanderaan Arus Kas: Perusahaan mungkin harus melunasi sebagian pajak yang disetujui untuk bisa mengajukan keberatan.

- Dampak pada Laporan Audit: Keberadaan SKP material yang disengketakan wajib diungkapkan dalam Laporan Keuangan Audit sebagai kewajiban kontinjensi (contingent liability), yang dapat memengaruhi penilaian kredit dari bank.

- Distraksi Manajemen: Menangani sengketa besar menyedot energi manajemen puncak yang seharusnya fokus pada pertumbuhan bisnis, beralih menjadi fokus pada pertahanan hukum.

Skailaw: Arsitek Pertahanan Anda Menghadapi Surat Ketetapan Pajak

Menghadapi sengketa yang dipicu oleh SKP membutuhkan lebih dari sekadar akuntan; Anda membutuhkan penasihat hukum yang memahami bahasa fiskus sekaligus logika peradilan. Di sinilah Skailaw hadir sebagai perisai strategis korporasi Anda.

Navigasi Presisi di Jantung SCBD

Berlokasi strategis di Treasury Tower, SCBD, Skailaw telah mendampingi banyak perusahaan multinasional dan korporasi terbuka dalam mengelola sengketa yang timbul dari berbagai jenis surat ketetapan pajak. Kami memadukan kecerdasan akuntansi forensik dengan ketajaman strategi litigasi.

- Pre-Objection Assessment: Skailaw melakukan audit diagnosis terhadap SKP yang Anda terima. Kami tidak akan menyarankan Anda untuk bertarung di pengadilan jika risiko kekalahannya terlalu tinggi. Kami memberikan opini jujur mengenai peluang kemenangan perusahaan.

- Legal Drafting & Strategy: Kami menyusun Surat Keberatan dan Memori Banding dengan konstruksi hukum yang sulit dipatahkan. Kami fokus pada aspek formal (prosedur) dan materiil (substansi) secara seimbang untuk memaksimalkan peluang pembatalan SKP.

- High-Level Advocacy: Di persidangan Pengadilan Pajak, tim ahli kami akan mewakili kepentingan perusahaan Anda secara otoritatif. Kami memastikan bahwa setiap argumen teknis disampaikan dengan cara yang dapat dipahami dan diterima oleh Majelis Hakim.

- Protection Against Aggressive Collection: Jika otoritas fiskal melakukan tindakan penagihan aktif (seperti blokir rekening) atas SKP yang sedang disengketakan, Skailaw akan melakukan pembelaan hukum untuk memastikan operasional bisnis Anda tetap terlindungi.

Di Skailaw, kami memahami bahwa surat ketetapan pajak dan sengketa adalah tantangan serius bagi kelangsungan usaha. Filosofi kami adalah memenangkan sengketa dengan cara yang bermartabat, transparan, dan berbasis pada kekuatan data hukum yang kuat.

Tabel Ringkasan Jenis SKP dan Strategi Sengketa

| Jenis SKP | Karakteristik Utama | Strategi Sengketa Korporasi |

| SKPKB | Menagih kekurangan bayar + sanksi bunga. | Fokus pada pembatalan koreksi materiil dan pengurangan sanksi. |

| SKPKBT | Muncul data baru + sanksi kenaikan 100%. | Uji validitas “data baru” dan prosedur penerbitannya. |

| SKPLB | Restitusi dikurangi oleh fiskus. | Pertahankan klaim restitusi dengan bukti arus uang/barang yang kuat. |

| SKPN | Tidak ada kurang/lebih bayar. | Evaluasi jika ada koreksi yang bisa merugikan kompensasi kerugian tahun depan. |

Langkah Taktis Direksi Saat Menerima SKP

Jangan biarkan SKP mengendap di meja departemen pajak Anda. Waktu adalah aset dalam sengketa. Berikut langkah yang harus diambil jajaran Direksi:

- Segera Validasi Tanggal Terima: Jangka waktu 3 bulan untuk keberatan dihitung dari tanggal kirim/terima. Satu hari terlambat berarti kehilangan hak melawan.

- Identifikasi Poin Persetujuan: Tentukan bagian mana dari SKP yang disetujui dan mana yang ditolak. Bayar segera bagian yang disetujui untuk menghindari sanksi bunga yang terus berjalan.

- Libatkan Ahli Litigasi: Jika nilai SKP material bagi perusahaan, melibatkan jasa litigasi pajak korporasi sejak dini adalah investasi terbaik untuk memitigasi risiko denda banding 60% yang jauh lebih besar di kemudian hari.

Kelola Ketetapan Pajak dengan Strategi yang Matang

Surat ketetapan pajak dan sengketa adalah realitas yang harus dihadapi dengan kepala dingin dan strategi yang tajam. Sebuah SKP bukanlah akhir dari segalanya, melainkan awal dari proses penegakan hak-hak fiskal perusahaan Anda. Dengan pemahaman yang tepat mengenai jenis ketetapan dan prosedur hukum yang tersedia, korporasi dapat membalikkan keadaan dan memulihkan aset yang terancam oleh koreksi pajak yang tidak akurat.

Pastikan setiap langkah pertahanan Anda didasarkan pada kekuatan data hukum dan pendampingan dari ahli yang memiliki rekam jejak teruji. Jangan biarkan masa depan bisnis Anda ditentukan oleh keputusan fiskal yang sepihak.

Kami mengundang Anda untuk melakukan konsultasi strategis mengenai penanganan Surat Ketetapan Pajak dan Sengketa di kantor kami, Treasury Tower, SCBD. Bersama Skailaw, lindungi aset dan integritas finansial bisnis Anda.

Apakah perusahaan Anda baru saja menerima SKPKB atau SKPKBT dengan nilai koreksi yang masif?

Jangan menunggu hingga aset Anda terancam oleh penagihan aktif. Segera hubungi Skailaw di Treasury Tower, SCBD. Tim ahli sengketa pajak kami siap melakukan analisis mendalam terhadap SKP Anda dan menyusun strategi keberatan yang paling efektif guna melindungi likuiditas dan martabat korporasi Anda.

Hubungi Skailaw hari ini untuk konsultasi penanganan Surat Ketetapan Pajak yang profesional dan strategis.