Momen Kebenaran Bagi Arus Kas Korporasi

Setelah melewati proses panjang pemeriksaan, keberatan, hingga berbulan-bulan persidangan yang melelahkan di Pengadilan Pajak, sampailah korporasi pada titik kulminasi: Putusan Banding Pajak. Bagi Direksi dan Manajemen Keuangan, momen pembacaan atau penerimaan salinan putusan ini adalah momen yang mendebarkan. Di dalam lembaran kertas tersebut, tertulis nasib miliaran rupiah aset perusahaan.

Putusan Pengadilan Pajak memiliki karakteristik yang unik dalam sistem hukum Indonesia. Berdasarkan Pasal 77 ayat (1) Undang-Undang Nomor 14 Tahun 2002, putusan ini merupakan putusan akhir dan mempunyai kekuatan hukum tetap (final and binding). Artinya, sengketa materiil (fakta dan angka) berhenti di sini. Tidak ada mekanisme banding lanjutan ke Pengadilan Tinggi atau Kasasi biasa.

Konsekuensi dari sifat “final” ini sangat serius. Begitu putusan diucapkan, kewajiban atau hak yang timbul darinya harus segera dieksekusi. Jika perusahaan menang, arus kas akan segar kembali dengan pengembalian pajak (refund). Namun jika kalah, perusahaan menghadapi ancaman likuiditas ganda: membayar pokok pajak yang disengketakan ditambah sanksi administrasi yang berat.

Artikel ini akan memandu Anda memahami anatomi putusan banding, menerjemahkan bahasa hukum menjadi implikasi finansial, dan merencanakan langkah strategis pasca-putusan untuk mengamankan posisi perusahaan.

Anatomi Amar Putusan: 5 Kemungkinan Nasib

Di halaman terakhir Salinan Putusan, terdapat bagian yang disebut “Amar Putusan”. Inilah kesimpulan hakim yang menentukan menang-kalahnya sengketa. Korporasi harus memahami nuansa dari setiap jenis amar ini.

1. Mengabulkan Seluruhnya

Ini adalah skenario kemenangan mutlak (Total Victory).

- Arti: Majelis Hakim setuju 100% dengan argumen dan perhitungan Wajib Pajak. Seluruh koreksi Fiskus dibatalkan.

- Implikasi: Pajak terutang menjadi nihil (atau sesuai SPT semula). Jika perusahaan sudah membayar 50% saat pengajuan banding, uang tersebut wajib dikembalikan oleh negara ditambah imbalan bunga.

2. Mengabulkan Sebagian

Ini adalah skenario paling umum, sering disebut Win-Some Lose-Some.

- Arti: Hakim menilai sebagian koreksi Fiskus benar, dan sebagian argumen Wajib Pajak benar.

- Contoh: Dari sengketa Rp 10 Miliar, Hakim membatalkan koreksi Rp 7 Miliar (menang), tapi mempertahankan koreksi Rp 3 Miliar (kalah).

- Implikasi: Perusahaan tetap harus membayar pajak atas bagian yang kalah, ditambah sanksi proporsional.

3. Menolak

Skenario kekalahan (Loss).

- Arti: Hakim menilai koreksi Fiskus sudah benar dan sesuai aturan. Dalil banding Wajib Pajak tidak terbukti.

- Implikasi: Perusahaan wajib melunasi seluruh pokok sengketa, ditambah sanksi denda maksimal.

4. Tidak Dapat Diterima (NO – Niet Ontvankelijke Verklaard)

Kekalahan prosedural yang menyakitkan.

- Arti: Hakim tidak memeriksa pokok sengketa karena syarat formal tidak terpenuhi (misal: telat lapor banding, yang tanda tangan bukan direksi sah).

- Implikasi: Dianggap kalah. SKP Fiskus tetap berlaku. Ini seringkali menjadi indikasi kelalaian manajemen atau kuasa hukum.

5. Membetulkan Kesalahan Tulis/Hitung

Jarang terjadi sebagai putusan utama, biasanya hanya perbaikan administratif jika ada typo pada keputusan sebelumnya.

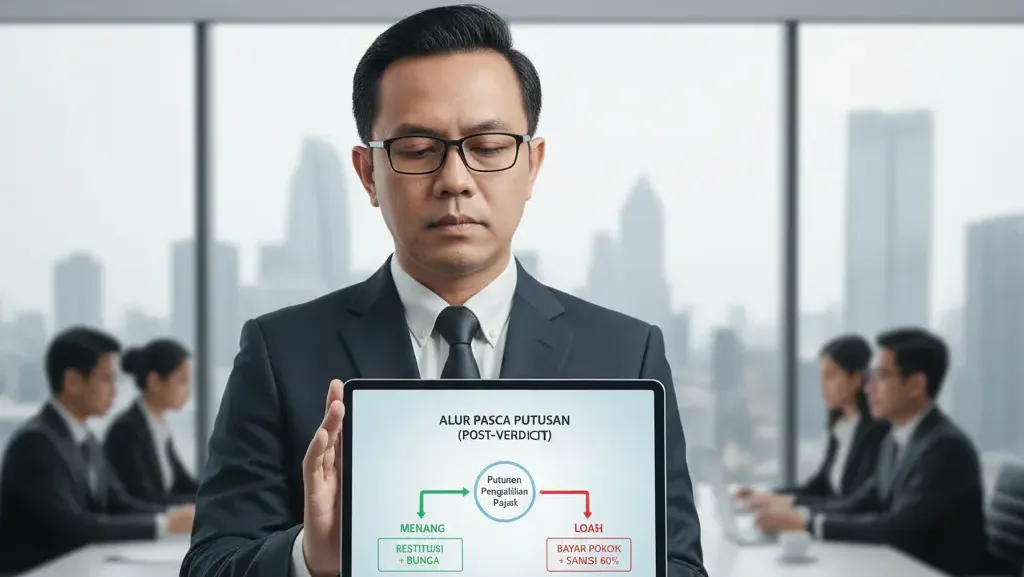

Konsekuensi Finansial: Menang vs Kalah

Memahami amar putusan hanyalah langkah awal. Langkah krusial berikutnya adalah menghitung dampaknya terhadap dompet perusahaan.

Skenario Menang: Hak Atas Pengembalian dan Imbalan Bunga

Jika putusan “Mengabulkan Seluruhnya” atau “Mengabulkan Sebagian” (di mana pajak terutang menjadi lebih kecil dari yang sudah dibayar), perusahaan berhak atas restitusi.

- Pengembalian Kelebihan: DJP wajib menerbitkan Surat Perintah Membayar Kelebihan Pajak (SPMKP) paling lambat 1 bulan setelah putusan diterima kantor pajak.

- Imbalan Bunga: Ini hak yang sering dilupakan. Jika perusahaan menang banding, perusahaan berhak mendapatkan Imbalan Bunga sebesar 2% per bulan (maksimal 24 bulan) atas kelebihan pembayaran pajak yang tertahan, dihitung sejak tanggal pembayaran hingga tanggal terbitnya SPMKP. Catatan: Tarif imbalan bunga kini menyesuaikan suku bunga acuan sesuai UU HPP, namun prinsip kompensasinya tetap ada.

Skenario Kalah: Risiko Sanksi Denda 60%

Pasca UU HPP, aturan main bagi yang kalah banding berubah signifikan (Pasal 27 ayat 5d UU KUP).

- Rumus Bayar: (Pajak Menurut Putusan Banding – Pajak yang Sudah Dibayar) + Sanksi 60%.

- Ilustrasi:

- Sengketa Pokok: Rp 10 Miliar.

- Sudah bayar saat keberatan: Rp 0.

- Putusan: Menolak (Kalah).

- Total yang harus dibayar: Rp 10 M (Pokok) + Rp 6 M (Denda 60%) = Rp 16 Miliar.

Tagihan ini akan ditagih melalui Surat Tagihan Pajak (STP) yang memiliki kekuatan hukum memaksa. Perusahaan harus menyiapkan likuiditas tunai dalam waktu 1 bulan sejak STP diterbitkan untuk menghindari penagihan aktif (sita aset).

Prosedur Eksekusi Putusan

Putusan Pengadilan Pajak tidak otomatis cair atau lunas. Ada prosedur birokrasi yang harus dikawal oleh tim pajak perusahaan.

Langkah 1: Menerima Salinan Putusan Resmi

Salinan putusan dikirim via pos tercatat. Tanggal stempel pos penerimaan ini sangat vital karena menjadi argo (awal perhitungan) waktu pelaksanaan putusan (30 hari).

Langkah 2: Pelaksanaan oleh DJP

Sesuai Surat Edaran Dirjen Pajak, KPP (Kantor Pelayanan Pajak) tempat perusahaan terdaftar wajib memproses putusan tersebut secara jabatan, tanpa perlu permohonan dari Wajib Pajak.

- Namun, dalam praktiknya, SANGAT DISARANKAN bagi perusahaan untuk mengirimkan surat permohonan pelaksanaan putusan ke KPP, melampirkan salinan putusan dan perhitungan versi perusahaan. Ini untuk mempercepat proses dan memastikan angka yang dieksekusi KPP sesuai dengan pemahaman kita.

Langkah 3: Penerbitan SKPKPP atau STP

- Jika Menang: KPP menerbitkan SKPKPP (Surat Keputusan Pengembalian Kelebihan Pembayaran Pajak).

- Jika Kalah: KPP menerbitkan STP (Surat Tagihan Pajak) untuk menagih kekurangan dan sanksi.

Upaya Hukum Luar Biasa: Peninjauan Kembali (PK)

Apakah “Final and Binding” berarti benar-benar tamat? Secara teori peradilan tingkat pertama, ya. Namun, masih ada satu pintu darurat: Peninjauan Kembali (PK) ke Mahkamah Agung (MA).

Kapan Mengajukan PK?

PK hanya bisa diajukan jika memenuhi salah satu syarat (Pasal 91 UU Pengadilan Pajak):

- Novum: Ditemukan bukti baru yang penting, yang seandainya diketahui pada tahap persidangan sebelumnya akan menghasilkan putusan yang berbeda. (Batas waktu: 3 bulan sejak novum ditemukan).

- Kekhilafan Hakim: Putusan nyata-nyata tidak sesuai dengan ketentuan peraturan perundang-undangan. (Batas waktu: 3 bulan sejak putusan dikirim).

PK Tidak Menunda Eksekusi

Ini poin kritis. Mengajukan PK ke Mahkamah Agung TIDAK MENUNDA kewajiban membayar.

- Jika Anda kalah di Pengadilan Pajak dan memutuskan PK, Anda tetap wajib membayar utang pajak + denda 60% terlebih dahulu.

- Jika nanti menang di MA, uang itu akan dikembalikan lagi.

- Filosofi ini (“Pay Now, Argue Later”) diterapkan untuk mengamankan penerimaan negara.

Pertimbangan Strategis: Mengajukan PK membutuhkan biaya legal tambahan dan waktu bertahun-tahun (bisa 2-5 tahun). Manajemen harus menghitung apakah nilai sengketanya sepadan dengan upaya dan biaya tersebut. Biasanya PK ditempuh untuk kasus bernilai sangat besar atau kasus yang menyangkut prinsip hukum (matter of principle).

Strategi Manajemen Pasca Putusan

Setelah palu diketuk, pekerjaan belum selesai. Manajemen harus melakukan evaluasi menyeluruh.

1. Rekonsiliasi Akuntansi

Hasil putusan harus dicerminkan dalam pembukuan.

- Jika menang, balikkan pencadangan (reversal of provision) menjadi pendapatan lain-lain, yang akan mempercantik laba tahun berjalan.

- Jika kalah, catat beban pajak dan sanksi tersebut. Ini akan menekan laba.

2. Evaluasi Kepatuhan (Compliance Review)

Kekalahan di pengadilan adalah pelajaran mahal.

- Why did we lose? Apakah karena dokumen hilang? Perbaiki sistem pengarsipan.

- Apakah karena skema tax planning terlalu agresif? Revisi kebijakan pajak perusahaan.

- Apakah karena Transfer Pricing ditolak? Perbarui TP Doc dan metode benchmarking.

3. Mitigasi Efek Domino

Putusan tahun ini bisa menjadi preseden bagi tahun pajak lainnya. Jika hakim memutuskan metode penyusutan Anda salah di tahun 2020, segera lakukan pembetulan SPT untuk tahun 2021-2024 sebelum diperiksa, untuk menghindari sanksi yang berulang.

Peran Skailaw dalam Fase Pasca Putusan

Banyak konsultan pajak yang “menghilang” setelah putusan keluar. Di Skailaw, kami mendampingi klien hingga tuntas (eksekusi selesai).

Layanan pasca-putusan kami meliputi:

- Pengawalan Eksekusi: Kami berkoordinasi aktif dengan KPP untuk memastikan SKPKPP/SPMKP terbit tepat waktu, sehingga cashflow klien segera pulih. Kami juga menghitung dengan cermat besaran Imbalan Bunga yang menjadi hak klien agar tidak “disunat” atau salah hitung oleh sistem.

- Analisis Peninjauan Kembali: Jika putusan dirasa tidak adil dan terdapat celah kekhilafan hakim, tim riset hukum kami akan melakukan bedah putusan (verdict analysis) untuk memberikan rekomendasi objektif: Apakah layak lanjut ke MA atau berhenti di sini.

- Legal Drafting Memori PK: Menyusun memori PK yang tajam dan akademis untuk meyakinkan Hakim Agung.

Penutup

Putusan Banding Pajak adalah penutup dari satu babak, namun bisa menjadi pembuka babak baru bagi tata kelola perusahaan. Bagi korporasi, menyikapi putusan ini memerlukan kepala dingin. Euforia kemenangan tidak boleh membuat terlena (karena DJP juga bisa mengajukan PK), dan kesedihan kekalahan tidak boleh membuat panik.

Yang terpenting adalah kepastian hukum (legal certainty) telah didapat. Perusahaan kini bisa melangkah maju tanpa bayang-bayang utang kontinjensi yang menggantung.

Pastikan setiap langkah eksekusi putusan Anda didampingi oleh profesional yang mengerti detail birokrasi dan hak-hak finansial Anda. Keadilan pajak harus dikawal hingga rupiah terakhir masuk kembali ke rekening perusahaan.

Disclaimer: Artikel ini disusun untuk tujuan informasi umum mengenai putusan banding dan eksekusi. Aturan mengenai sanksi dan imbalan bunga mengikuti UU HPP dan turunannya yang berlaku. Artikel ini bukan nasihat hukum. Untuk analisis putusan spesifik, hubungi Skailaw.