Kompetensi Absolut dalam Sengketa Administrasi Perpajakan

Ketika sebuah korporasi merasa dirugikan oleh tindakan administrasi atau penagihan yang dilakukan oleh Direktorat Jenderal Pajak (DJP), seringkali muncul pertanyaan di benak manajemen: “Ke mana kita harus mencari keadilan? Apakah ke Pengadilan Tata Usaha Negara (PTUN) atau ke Pengadilan Pajak?”

Pertanyaan ini fundamental. Kesalahan dalam memilih forum pengadilan (choice of forum) akan berakibat fatal: gugatan tidak dapat diterima karena pengadilan tidak berwenang mengadili (Kompetensi Absolut). Dalam konteks hukum Indonesia, sengketa perpajakan bersifat Lex Specialis. Artinya, segala sengketa yang berkaitan dengan keputusan perpajakan, termasuk prosedur penagihan, adalah kewenangan eksklusif Pengadilan Pajak, bukan PTUN.

Mengajukan gugatan pajak ke Pengadilan Pajak adalah langkah hukum strategis untuk mengoreksi perilaku aparatur negara yang dianggap melampaui wewenang (abuse of power) atau tidak sesuai prosedur (maladministrasi). Berbeda dengan banding yang fokus pada hitungan pajak terutang, gugatan ke Pengadilan Pajak fokus pada tata cara penerbitan keputusan tersebut.

Bagi perusahaan besar yang menghadapi tekanan penagihan aktif (seperti Surat Paksa atau Sita Aset), memahami mekanisme pengajuan gugatan ini adalah satu-satunya cara untuk menghentikan tindakan koersif negara secara legal. Artikel ini akan membedah secara teknis bagaimana membawa kasus prosedural ini ke meja hijau Pengadilan Pajak.

Memahami Yurisdiksi: Mengapa Pengadilan Pajak?

Berdasarkan Pasal 31 ayat (1) dan (2) Undang-Undang Nomor 14 Tahun 2002, Pengadilan Pajak mempunyai tugas dan wewenang memeriksa dan memutus sengketa pajak. Sengketa pajak ini meliputi Banding dan Gugatan.

Penting untuk dicatat bahwa sebelum adanya UU Pengadilan Pajak, sengketa penagihan pajak (seperti gugatan atas Surat Paksa) sering diajukan ke PTUN atau bahkan Pengadilan Negeri (perbuatan melawan hukum). Namun, saat ini, yurisprudensi dan undang-undang telah tegas: Gugatan Pajak ke Pengadilan Pajak adalah satu-satunya jalur yang sah.

Jika perusahaan Anda mengajukan gugatan pembatalan Surat Paksa ke Pengadilan Negeri, hampir pasti gugatan tersebut akan ditolak (NO) dengan alasan pengadilan tidak berwenang. Oleh karena itu, jangan buang waktu dan biaya ke pengadilan lain. Fokuskan sumber daya Anda untuk menyusun strategi gugatan ke Pengadilan Pajak.

Objek Gugatan: Apa yang Bisa Anda Bawa ke Pengadilan?

Tidak semua surat dari kantor pajak bisa digugat. Pasal 23 ayat (2) UU KUP (Ketentuan Umum dan Tata Cara Perpajakan) merinci secara spesifik apa saja yang bisa menjadi objek gugatan ke Pengadilan Pajak:

1. Pelaksanaan Surat Paksa, Surat Perintah Melaksanakan Penyitaan, atau Pengumuman Lelang

Ini adalah objek gugatan yang paling umum dan paling mendesak.

- Kasus: Jurusita pajak datang menyita truk operasional perusahaan atau memblokir rekening bank berdasarkan Surat Paksa.

- Dasar Gugatan: Prosedur penagihan tidak sah. Misalnya, Surat Paksa diterbitkan tanpa didahului Surat Teguran, atau aset yang disita nilainya jauh melebihi utang pajak.

2. Keputusan Pencegahan (Cekal)

Keputusan pencegahan dalam rangka penagihan pajak yang melarang Penanggung Pajak (Direksi/Komisaris) bepergian ke luar negeri.

3. Keputusan Berkaitan dengan Pelaksanaan Keputusan Perpajakan

Ini adalah kategori “sapu jagat” untuk keputusan prosedural lainnya, seperti:

- Penerbitan Surat Ketetapan Pajak (SKP) yang tidak sesuai prosedur pemeriksaan.

- Keputusan Pembetulan (Pasal 16 KUP) yang menolak permohonan WP.

- Keputusan Pengurangan/Penghapusan Sanksi Administrasi (Pasal 36 KUP) yang ditolak.

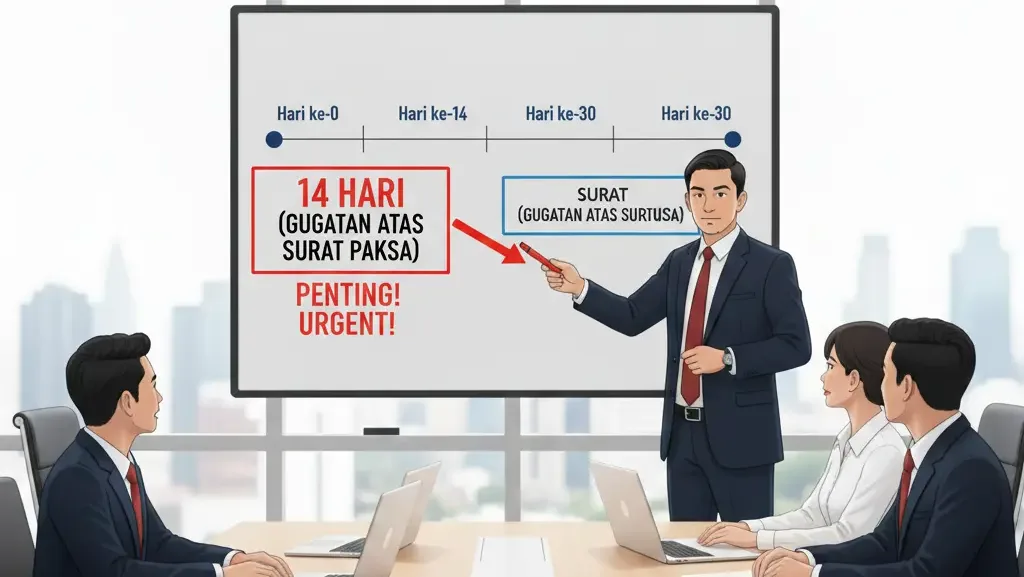

“Zona Maut” 14 Hari: Syarat Waktu yang Tak Bisa Diubah

Aspek paling kritis dan sering memakan korban dalam pengajuan gugatan pajak ke Pengadilan Pajak adalah tenggat waktu (deadline). Berbeda dengan banding yang punya waktu lega 3 bulan, gugatan memiliki dua deadline berbeda tergantung objeknya:

A. Gugatan Penagihan = 14 Hari

Untuk gugatan terhadap Surat Paksa, Sita, atau Lelang, jangka waktunya hanya 14 hari sejak pelaksanaan penagihan.

- Ilustrasi: Jika Surat Paksa diserahkan tanggal 1 November, gugatan harus sudah diterima Pengadilan Pajak paling lambat tanggal 15 November.

- Risiko: Lewat satu hari saja, hak menggugat hilang selamanya. Aset Anda sah untuk dilelang negara.

B. Gugatan Keputusan Lain = 30 Hari

Untuk gugatan terhadap keputusan selain penagihan (misal: penolakan pengurangan sanksi atau SKP cacat prosedur), jangka waktunya 30 hari sejak keputusan diterima.

Penting: Perusahaan harus memiliki SOP internal yang ketat. Begitu menerima surat berbau “Penagihan” atau “Paksa”, surat itu harus sampai di meja Direksi Legal/Tax pada hari yang sama. Penundaan birokrasi internal sering menjadi penyebab kegagalan memenuhi syarat 14 hari ini.

Mekanisme Teknis Pengajuan Surat Gugatan

Bagaimana cara mengajukannya secara fisik? Berikut adalah langkah-langkah teknis yang harus diikuti:

1. Penyusunan Surat Gugatan

Surat Gugatan harus memenuhi syarat formal sesuai Pasal 40 dan 41 UU Pengadilan Pajak:

- Bahasa: Indonesia.

- Tujuan: Kepada Ketua Pengadilan Pajak.

- Isi: Memuat alasan-alasan yang jelas, mencantumkan tanggal diterima surat yang digugat.

- Lampiran: Wajib melampirkan salinan surat keputusan atau surat paksa yang digugat.

2. Pendaftaran di Loket Sengketa

Berkas diserahkan ke loket penerimaan surat di Pengadilan Pajak (Jakarta) atau dikirim melalui pos tercatat.

- Tips: Untuk gugatan dengan deadline 14 hari, sangat disarankan diantar langsung (bukan pos) untuk memastikan berkas diterima dan mendapat tanda terima tanggal tersebut. Jangan ambil risiko keterlambatan pengiriman pos.

3. Pembayaran Biaya Perkara (Opsional/Kondisional)

Cek aturan terbaru mengenai biaya administrasi pendaftaran. Namun, yang paling penting adalah memastikan legalitas penandatangan (Direksi atau Kuasa Hukum berlisensi) sudah sesuai.

Strategi Membuktikan Cacat Prosedur

Dalam sidang gugatan, Hakim tidak terlalu peduli pada “Apakah Anda kurang bayar pajak atau tidak?”. Hakim peduli pada “Apakah prosedur DJP sudah benar?”.

Berikut strategi pembuktian yang efektif:

A. Uji Urutan Kronologis (Timeline Test)

Hukum administrasi bekerja berdasarkan urutan.

- Kasus Surat Paksa: UU Penagihan Pajak mewajibkan urutan: Jatuh Tempo -> Surat Teguran -> (tunggu 21 hari) -> Surat Paksa.

- Strategi: Buat tabel kronologis. Jika Surat Teguran diterbitkan tanggal 1, dan Surat Paksa diterbitkan tanggal 10, berarti DJP melanggar masa tunggu 21 hari. Ini cacat prosedur fatal yang membatalkan Surat Paksa.

B. Uji Penyampaian Dokumen (Proof of Delivery)

DJP wajib membuktikan bahwa surat-surat peringatan sudah diterima oleh Wajib Pajak.

- Strategi: Tantang DJP untuk menunjukkan Tanda Terima atau Resi Pos. Seringkali, DJP hanya punya bukti kirim tapi tidak ada bukti terima, atau surat dikirim ke alamat lama padahal perusahaan sudah lapor pindah alamat. Jika surat tidak sampai secara sah, maka penagihan dianggap tidak sah.

C. Uji Kewenangan (Authority Test)

Siapa yang menandatangani Surat Paksa atau Surat Sita?

- Strategi: Cek spesimen tanda tangan. Apakah pejabat tersebut berwenang? Apakah statusnya Pelaksana Harian (Plh) yang memiliki keterbatasan wewenang? Cacat wewenang membuat surat keputusan batal demi hukum.

Permohonan Penundaan (Skorsing)

Salah satu fitur unik dalam gugatan adalah permohonan penundaan pelaksanaan penagihan (Pasal 43 UU Pengadilan Pajak).

Secara default, mengajukan gugatan TIDAK menunda penagihan. Artinya, sambil sidang berjalan, aset Anda tetap bisa disita atau dilelang. Namun, Wajib Pajak dapat mengajukan permohonan khusus kepada Hakim untuk menunda (skorsing) tindakan penagihan tersebut sampai ada putusan pengadilan.

- Syarat: Harus ada keadaan yang sangat mendesak yang mengakibatkan kepentingan Penggugat sangat dirugikan jika penagihan dilanjutkan.

- Strategi: Dalam surat gugatan, buat sub-bab khusus “Permohonan Penundaan”. Jelaskan bahwa jika aset (misal: mesin pabrik) disita/dilelang sekarang, operasional perusahaan akan mati total dan PHK massal tak terhindarkan. Hakim Pengadilan Pajak yang bijak seringkali mengabulkan ini demi kelangsungan usaha.

Risiko dan Konsekuensi Putusan Gugatan

Apa yang terjadi setelah Hakim mengetuk palu?

1. Gugatan Dikabulkan

- Keputusan Batal: Surat Paksa, Surat Sita, atau SKP yang digugat dinyatakan batal demi hukum.

- Pemulihan Hak: Jika aset sudah disita, harus dikembalikan. Jika rekening diblokir, harus dibuka. Jika nama direksi dicekal, harus dicabut.

- Risiko DJP: DJP harus mengulang prosedur dari awal (jika belum daluwarsa).

2. Gugatan Ditolak

- Eksekusi Lanjut: Tindakan penagihan dilanjutkan. Aset yang disita bisa segera dilelang.

- Biaya: Wajib Pajak menanggung biaya perkara (biasanya nominal kecil).

- Tidak Ada Sanksi Denda Spesifik: Berbeda dengan banding yang ada denda 60%, gugatan umumnya tidak memiliki sanksi denda spesifik atas kekalahan gugatan itu sendiri, namun bunga penagihan atas utang pokok akan terus berjalan.

Studi Kasus: Gugatan atas Pemeriksaan Tanpa SPHP

Situasi: Sebuah perusahaan multinasional diperiksa. Tiba-tiba terbit SKPKB (Kurang Bayar) Rp 50 Miliar. Perusahaan kaget karena merasa tidak pernah menerima SPHP (Surat Pemberitahuan Hasil Pemeriksaan) dan tidak pernah diundang Pembahasan Akhir. Tindakan: Perusahaan mengajukan Gugatan ke Pengadilan Pajak dengan objek “Penerbitan SKP yang tidak sesuai prosedur”. Argumentasi: Pasal 22 Peraturan Menteri Keuangan tentang Tata Cara Pemeriksaan mewajibkan SPHP disampaikan kepada WP. Tanpa SPHP, hak WP untuk membela diri dilanggar. Hasil: Hakim mengabulkan gugatan. SKPKB Rp 50 Miliar dibatalkan seluruhnya (Total Annulment). Perusahaan menang bukan karena hitungan pajaknya salah, tapi karena prosedurnya cacat.

Peran Skailaw dalam Pengajuan Gugatan

Mengajukan gugatan pajak ke Pengadilan Pajak membutuhkan kecepatan reaksi dan ketelitian forensik. Waktu 14 hari adalah waktu yang sangat singkat untuk menyusun argumen hukum yang solid.

Skailaw siap menjadi mitra taktis korporasi dalam situasi krisis ini:

- Rapid Response Team: Untuk kasus Surat Paksa/Sita, tim kami bekerja dengan mode prioritas tinggi untuk menyusun gugatan dalam waktu kurang dari 72 jam.

- Procedural Forensic: Kami meneliti setiap lembar dokumen administrasi DJP untuk menemukan celah cacat prosedur (tanggal, tanda tangan, resi, urutan).

- Asset Protection Strategy: Kami menyusun argumentasi kuat untuk permohonan penundaan (skorsing) penagihan guna menyelamatkan aset vital perusahaan dari penyitaan prematur.

- Authorized Representation: Kuasa Hukum Skailaw memiliki lisensi resmi untuk beracara di Pengadilan Pajak, memastikan legalitas Anda di ruang sidang terjamin.

Penutup

Gugatan Pajak ke Pengadilan Pajak adalah instrumen kontrol yudisial yang vital. Ia menegaskan bahwa negara tidak boleh bertindak sewenang-wenang dalam memungut pajak. Prosedur hukum diciptakan untuk melindungi hak Wajib Pajak, dan pelanggaran terhadap prosedur tersebut memiliki konsekuensi pembatalan.

Bagi korporasi, keberanian mengajukan gugatan—bila didasari alasan yang kuat—adalah bentuk penegakan prinsip Good Corporate Governance. Jangan biarkan aset perusahaan tergerus oleh tindakan administrasi yang tidak sah.

Jika Anda menerima Surat Paksa atau tindakan penagihan yang mencurigakan, jangan tunggu sampai hari ke-14. Hubungi Skailaw segera. Setiap jam berharga untuk menyelamatkan posisi hukum Anda.

Disclaimer: Artikel ini disusun untuk tujuan edukasi mengenai mekanisme gugatan ke Pengadilan Pajak. Ketentuan hukum acara dan tenggat waktu bersifat rigid namun regulasi bisa berubah. Artikel ini bukan nasihat hukum formal. Untuk bantuan mendesak (urgen), segera hubungi profesional Skailaw.