Ilusi Keamanan dalam Upaya Hukum

Dalam menghadapi tekanan penagihan pajak yang agresif—seperti penerimaan Surat Paksa atau pemblokiran rekening bank—reaksi naluriah manajemen korporasi seringkali adalah “Lawan!”. Instrumen hukum yang tersedia untuk perlawanan prosedural ini adalah Gugatan Pajak. Secara teori, gugatan adalah mekanisme untuk menguji apakah tindakan pejabat pajak sudah sesuai dengan koridor hukum yang berlaku.

Namun, terdapat miskonsepsi berbahaya yang beredar di kalangan pelaku usaha: “Asalkan kita sudah mendaftarkan gugatan ke Pengadilan Pajak, maka kita aman. Kantor Pajak tidak akan berani menyentuh aset kita sampai ada putusan hakim.”

Ini adalah asumsi yang keliru dan berisiko fatal.

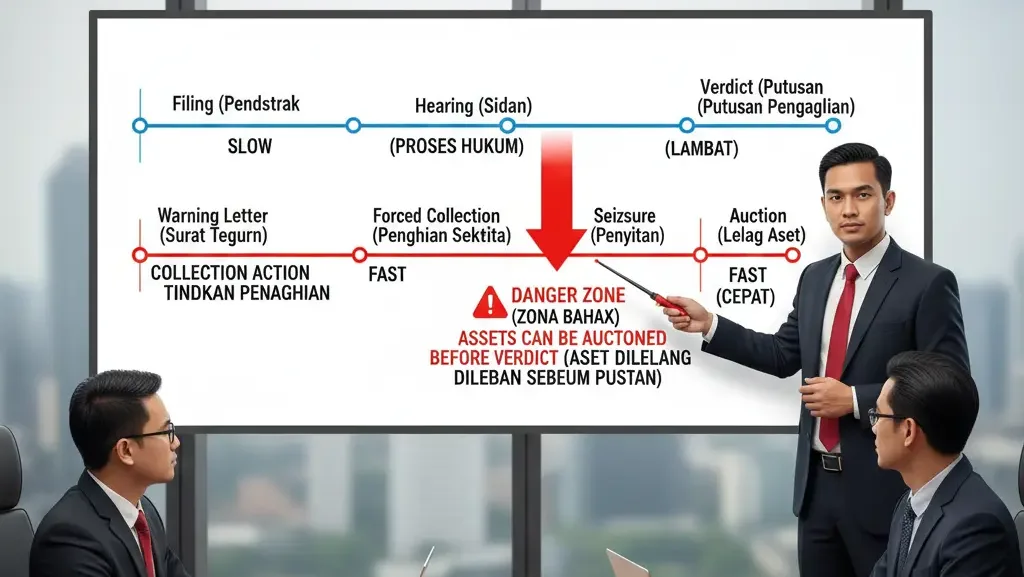

Berbeda dengan Banding yang secara otomatis menunda kewajiban membayar (Automatic Stay), Gugatan Pajak tidak memiliki fitur keselamatan otomatis tersebut. Risiko hukum gugatan pajak yang terbesar justru terletak pada apa yang terjadi selama proses sidang berlangsung, bukan hanya pada hasil akhirnya. Korporasi bisa saja memenangkan gugatan di atas kertas setelah 6 bulan bersidang, namun mendapati bahwa pabriknya sudah terlanjur dilelang dan operasionalnya sudah lumpuh total.

Artikel ini akan membedah secara brutal dan jujur mengenai risiko-risiko hukum yang mengintai di balik layar gugatan pajak, agar para pengambil keputusan (C-Level) dapat menyusun strategi mitigasi yang realistis dan tidak terjebak dalam rasa aman palsu.

Risiko Utama: Tidak Ada Penundaan Eksekusi Otomatis

Inilah “ibu” dari segala risiko dalam gugatan pajak.

Dasar hukumnya sangat jelas namun sering diabaikan. Pasal 43 Undang-Undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak menyatakan: “Gugatan tidak menunda atau menghalangi dilaksanakannya penagihan Pajak atau kewajiban perpajakan.”

Implikasi Nyata bagi Korporasi:

- Paralelisme Proses: Saat tim hukum Anda sedang berdebat di ruang sidang Pengadilan Pajak mengenai cacat prosedur Surat Paksa, di saat yang bersamaan Jurusita Pajak tetap memiliki wewenang penuh untuk melanjutkan tindakan penagihan.

- Eskalasi Penagihan: Jika hari ini Anda menggugat Surat Paksa, minggu depan Jurusita bisa menerbitkan Surat Perintah Melaksanakan Penyitaan (SPMP). Minggu depannya lagi, bisa terbit Pengumuman Lelang. Semua ini sah secara hukum selama belum ada putusan pengadilan yang membatalkannya.

- Fakta di Lapangan: Banyak perusahaan yang rekeningnya tetap terblokir selama berbulan-bulan proses sidang gugatan. Akibatnya, perusahaan gagal bayar (default) kepada supplier dan karyawan, menyebabkan kerusakan bisnis yang permanen (irreparable damage) meskipun pada akhirnya mereka menang di pengadilan.

Mitigasi: Permohonan Skorsing (Penundaan)

Satu-satunya cara melawan risiko ini adalah dengan mengajukan permohonan penundaan pelaksanaan penagihan (skorsing) kepada Majelis Hakim.

- Tantangan: Skorsing bukan hak otomatis. Ia adalah diskresi hakim. Anda harus mampu membuktikan adanya “keadaan yang sangat mendesak”.

- Risiko: Jika permohonan skorsing ditolak atau Hakim lambat memutusnya, aset Anda tetap dalam bahaya lelang.

Risiko Formal: Kegagalan di Gerbang Pengadilan

Risiko berikutnya bersifat administratif namun dampaknya mematikan. Gugatan Pajak memiliki syarat formil yang jauh lebih ketat dan tricky dibandingkan Banding.

1. Jebakan Tenggat Waktu 14 Hari

Untuk gugatan terhadap pelaksanaan penagihan (Surat Paksa, Sita, Lelang), batas waktunya hanya 14 hari.

- Risiko: Birokrasi korporasi seringkali lambat. Jika surat gugatan baru didaftarkan pada hari ke-15, maka gugatan dinyatakan Tidak Dapat Diterima (NO).

- Konsekuensi: Anda kehilangan hak hukum untuk membela diri. Tindakan penagihan dianggap sah dan final. Aset yang disita tidak bisa diminta kembali lewat jalur hukum pajak.

2. Salah Objek Gugatan (Error in Objecto)

Menggugat substansi materi (hitungan pajak) menggunakan jalur Gugatan.

- Risiko: Hakim akan menyatakan gugatan salah alamat. Seharusnya diajukan lewat keberatan/banding.

- Konsekuensi: Waktu terbuang percuma, biaya legal keluar, sementara bunga penagihan terus berjalan.

Risiko Finansial: Bunga Penagihan yang Terus Berjalan

Berbeda dengan sengketa Banding yang memiliki sanksi spesifik 60% (pasca UU HPP), risiko finansial Gugatan lebih halus namun bisa membengkak: Bunga Penagihan.

Jika gugatan Anda adalah mengenai Surat Tagihan Pajak (STP) atau Surat Paksa atas utang pajak yang belum dibayar, maka selama utang itu belum lunas, bunga penagihan akan terus dihitung.

- Tarif Bunga: Mengikuti tarif bunga acuan Menteri Keuangan (uplift factor) per bulan.

- Durasi: Jika sidang gugatan memakan waktu 12 bulan dan akhirnya Anda kalah, maka Anda harus membayar: Pokok Utang + Bunga Penagihan selama 12 bulan tersebut.

- Akumulasi: Semakin lama Anda “mengulur waktu” lewat gugatan yang tidak kuat dasarnya, semakin besar tumpukan utang bunga yang harus dibayar perusahaan di akhir hari.

Risiko Aset: Pelelangan di Bawah Harga Pasar

Ini adalah mimpi buruk bagi pemilik aset. Jika Jurusita Pajak melakukan penyitaan dan kemudian lelang (karena gugatan tidak menunda eksekusi), risiko utamanya adalah Devaluasi Aset.

- Proses Lelang Negara: Lelang eksekusi pajak seringkali menghasilkan harga jual yang jauh di bawah harga pasar wajar (Fair Market Value), asalkan memenuhi harga limit (nilai likuidasi).

- Skenario: Mesin pabrik senilai Rp 10 Miliar disita. Dilelang cepat laku hanya Rp 4 Miliar.

- Kerugian: Perusahaan kehilangan aset Rp 10 Miliar, tapi utang pajak hanya berkurang Rp 4 Miliar. Sisa utang tetap ditagih. Jika kemudian perusahaan memenangkan gugatan (misal: penyitaan dinyatakan tidak sah), aset itu sudah berpindah tangan ke pihak ketiga pemenang lelang. Pemulihan haknya menjadi sangat rumit (biasanya hanya berupa ganti rugi uang, bukan aset kembali).

Risiko Serangan Balik (Counter-Attack)

Mengajukan gugatan berarti menantang kinerja prosedural aparat pajak secara terbuka. Dalam beberapa kasus, hal ini bisa memicu pengawasan lebih ketat.

1. Pembukaan Kotak Pandora

Terkadang, saat menggugat prosedur pemeriksaan, Hakim meminta DJP membuka seluruh Kertas Kerja Pemeriksaan (KKP).

- Risiko: Bisa saja terungkap bahwa selain cacat prosedur, terdapat indikasi tindak pidana perpajakan yang sebelumnya tidak terdeteksi. Hakim (karena jabatan) atau DJP bisa menindaklanjuti temuan baru ini ke arah Pemeriksaan Bukti Permulaan (Bukper).

2. Penagihan Agresif pada Aset Lain

Ketika satu aset digugat penyitaannya (misal: rekening bank), Jurusita mungkin akan mencari aset lain yang lebih sulit digugat, seperti piutang dagang kepada pelanggan (Third Party Garnishment). Ini bisa merusak reputasi perusahaan di mata klien.

Risiko Hukum Pidana (Gijzeling)

Gugatan pajak tidak otomatis menghapus risiko penyanderaan badan (Gijzeling).

Jika utang pajak di atas Rp 100 juta dan diragukan itikad baiknya, DJP dapat melakukan penyanderaan terhadap Penanggung Pajak (Direksi).

- Risiko: Mengajukan gugatan bisa saja ditafsirkan sebagai upaya menghambat penagihan jika tidak disertai alasan hukum yang kuat. Jika gugatan dianggap “abal-abal” (frivolous lawsuit), dan aset tidak cukup, risiko penyanderaan tetap mengintai Direksi selama utang belum lunas.

Strategi Mitigasi Risiko: Defense in Depth

Menghadapi risiko berlapis ini, korporasi tidak boleh melangkah sembarangan. Diperlukan strategi mitigasi yang berlapis.

1. The “Automatic Stay” Substitute: Permohonan Skorsing yang Kuat

Jangan hanya mengajukan gugatan standar. Fokuskan energi pada penyusunan Permohonan Penundaan Pelaksanaan Penagihan (Pasal 43 ayat 2 UU PP).

- Kunci: Buktikan Urgency dan Irreparable Harm. Tunjukkan data bahwa jika eksekusi lanjut, perusahaan tutup dan PHK massal terjadi. Hakim Pengadilan Pajak cenderung humanis jika menyangkut nasib karyawan.

2. Manajemen Aset (Asset Ring-fencing)

Sebelum badai penagihan datang, lakukan strukturisasi aset yang legal.

- Pisahkan aset operasional vital dari entitas yang berisiko tinggi sengketa (jika memungkinkan dalam struktur grup).

- Pastikan aset yang disita adalah aset yang paling minim dampak operasionalnya (misal: tanah kosong, bukan rekening operasional). Lakukan negosiasi aset sitaan dengan Jurusita.

3. Komunikasi Persuasif dengan Jurusita

Meskipun sedang menggugat di pengadilan, jangan putus komunikasi dengan KPP.

- Taktik: Sampaikan kepada Kepala KPP bahwa perusahaan sedang menggugat, namun tetap kooperatif. Mintalah kebijakan untuk tidak melakukan lelang sampai ada putusan, dengan jaminan aset tidak akan dipindahtangankan. Seringkali, pendekatan persuasif ini lebih efektif menunda lelang daripada pendekatan legal formal.

4. Quick Audit Prosedural

Sebelum mendaftar gugatan, lakukan audit cepat 24 jam. Apakah benar-benar ada cacat prosedur?

- Jika cacatnya hanya typo kecil (salah ketik nama sedikit), jangan digugat. Kemungkinan kalah besar.

- Gugatlah hanya jika cacatnya substansial (tidak ada surat teguran, daluwarsa, salah orang).

Peran Skailaw: Manajemen Risiko Litigasi

Di Skailaw, kami memahami bahwa klien tidak hanya ingin menang di atas kertas, tapi ingin bisnisnya selamat. Oleh karena itu, pendekatan kami dalam menangani risiko hukum gugatan pajak sangat berhati-hati.

Layanan mitigasi risiko kami meliputi:

- Pre-Litigation Risk Assessment: Kami menghitung probabilitas keberhasilan gugatan vs risiko eksekusi aset. Jika risikonya terlalu besar, kami mungkin menyarankan negosiasi angsuran (Pasal 9 KUP) daripada konfrontasi gugatan.

- Aggressive Suspension Request: Tim litigasi kami ahli dalam menyusun argumen permohonan skorsing yang menyentuh aspek kemanusiaan dan ekonomi, meningkatkan peluang Hakim mengabulkan penundaan eksekusi.

- Rapid Filing: Kami menjamin gugatan didaftarkan jauh sebelum deadline 14 hari, menghilangkan risiko penolakan formal.

- Asset Protection Advisory: Memberikan advis hukum tentang aset mana yang sah disita dan mana yang tidak (misal harta pribadi yang terpisah), melindungi Direksi dari ekses penagihan yang berlebihan.

Penutup

Gugatan Pajak adalah instrumen hukum yang kuat namun berbahaya. Ia ibarat memegang granat; jika tidak hati-hati, bisa meledak di tangan sendiri. Risiko ketiadaan penundaan eksekusi otomatis adalah bahaya nyata yang telah menenggelamkan banyak perusahaan yang terlalu percaya diri.

Bagi manajemen korporasi, pesan utamanya adalah: Waspada. Jangan menggugat hanya untuk mengulur waktu. Gugatlah karena Anda yakin hak Anda dilanggar, dan pastikan Anda memiliki strategi untuk melindungi aset selama proses perang hukum berlangsung.

Bersama Skailaw, navigasikan risiko hukum ini dengan strategi yang terukur, presisi, dan berorientasi pada keselamatan bisnis Anda.

Disclaimer: Artikel ini disusun untuk tujuan edukasi dan manajemen risiko tingkat lanjut. Ketentuan hukum dan praktik pengadilan dapat berubah. Artikel ini bukan merupakan nasihat hukum formal atau jaminan hasil. Untuk penanganan kasus penagihan aktif, segera hubungi profesional Skailaw.