Dalam hierarki hukum perpajakan di Indonesia, pencarian keadilan bagi korporasi sering kali harus menempuh jalan yang panjang dan terjal. Ketika putusan banding di Pengadilan Pajak dirasa belum memberikan kepastian hukum atau mengandung kekeliruan yang nyata, perusahaan memiliki kesempatan terakhir melalui upaya hukum luar biasa. Memahami proses peninjauan kembali pajak secara mendalam adalah kewajiban bagi setiap pimpinan perusahaan yang ingin memastikan bahwa aset dan hak-hak fiskal korporasi terlindungi hingga tingkat tertinggi di Mahkamah Agung.

Berbeda dengan tahap banding yang sangat bergantung pada perdebatan fakta dan data akuntansi, proses Peninjauan Kembali (PK) adalah murni pertarungan hukum. Di tingkat ini, Mahkamah Agung bertindak sebagai penjaga gawang konstitusi yang menguji apakah hukum telah diterapkan dengan benar. Proses ini sangat teknis, kaku secara administratif, dan memiliki tenggat waktu yang tidak mengenal toleransi. Artikel ini akan membedah setiap jengkal operasional dari proses PK, mulai dari meja pendaftaran hingga turunnya putusan yang bersifat final dan mengikat.

Memahami Esensi Proses Peninjauan Kembali Pajak

Peninjauan Kembali adalah upaya hukum luar biasa yang diajukan terhadap putusan pengadilan yang telah berkekuatan hukum tetap (inkracht). Dalam konteks perpajakan, proses ini diajukan ke Mahkamah Agung melalui perantara Pengadilan Pajak. Penting untuk dicatat bahwa secara prinsip, pengajuan PK tidak menunda pelaksanaan putusan banding. Jika putusan banding menyatakan Anda kurang bayar, negara tetap berhak melakukan penagihan meskipun proses PK sedang berjalan.

Filosofi di balik proses PK adalah untuk memberikan ruang bagi koreksi atas kesalahan yang mungkin terjadi di pengadilan tingkat bawah. Kesalahan tersebut bisa berupa kekhilafan hakim dalam menafsirkan aturan atau adanya bukti baru (novum) yang jika saja diketahui saat sidang banding, maka putusannya akan berbeda. Bagi korporasi besar, PK sering kali menjadi ajang untuk meluruskan kebijakan perpajakan yang berdampak masif bagi industri.

Tahap Awal: Pendaftaran dan Persyaratan Administratif

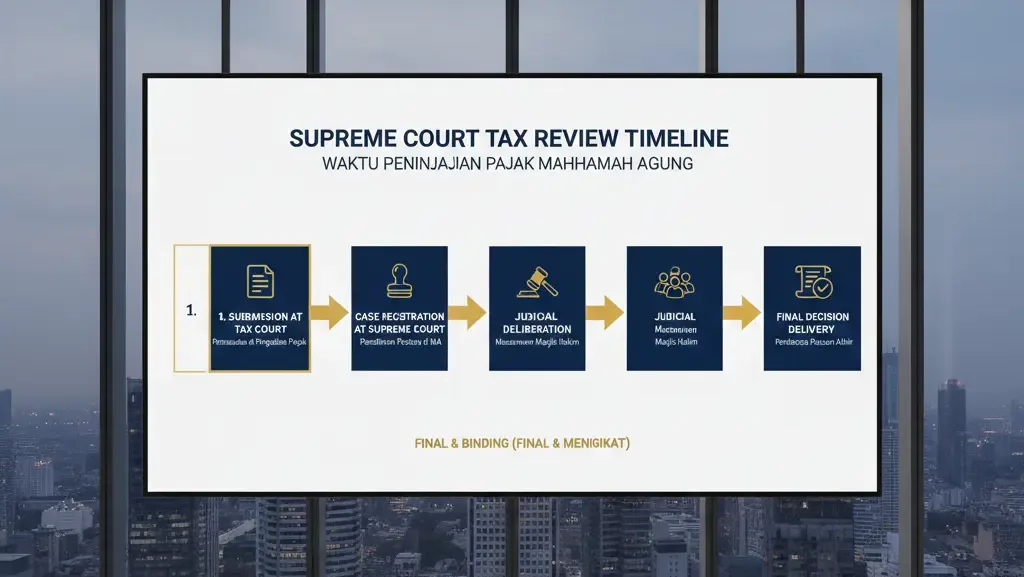

Proses peninjauan kembali pajak dimulai bukan di Mahkamah Agung, melainkan di Panitera Pengadilan Pajak. Ini adalah filter pertama yang akan menentukan apakah permohonan Anda dapat diteruskan atau tidak.

Ketelitian dalam Jangka Waktu Pendaftaran

Waktu adalah elemen paling krusial. Perusahaan memiliki waktu 180 hari untuk mendaftarkan permohonan PK. Namun, titik mulanya bergantung pada alasan yang diajukan. Jika alasannya adalah kekhilafan hakim, 180 hari dihitung sejak putusan banding dikirimkan. Jika alasannya adalah penemuan bukti baru (novum), maka dihitung sejak bukti tersebut ditemukan dan disahkan secara hukum. Keterlambatan meski hanya satu hari dalam proses pendaftaran akan mengakibatkan seluruh upaya hukum Anda gugur secara formal.

Penyusunan Memori Peninjauan Kembali

Memori PK adalah dokumen inti yang akan dibaca oleh para Hakim Agung. Dokumen ini harus berisi alasan-alasan yang jelas mengapa putusan banding harus dibatalkan. Di Skailaw, kami memastikan memori PK disusun dengan standar hukum tertinggi, mencakup:

- Identitas lengkap para pihak.

- Amar putusan yang dimohonkan peninjauan kembali.

- Alasan-alasan PK yang sesuai dengan Pasal 91 UU Pengadilan Pajak.

- Argumentasi hukum yang tajam disertai referensi yurisprudensi dan doktrin hukum.

Tahap Pemeriksaan Administratif di Pengadilan Pajak

Setelah berkas didaftarkan dan biaya perkara dilunasi, Pengadilan Pajak akan melakukan proses administrasi awal sebelum mengirimkan berkas tersebut ke Mahkamah Agung.

Penyampaian Salinan Permohonan kepada Lawan

Panitera Pengadilan Pajak akan mengirimkan salinan permohonan PK beserta Memori PK kepada pihak lawan (termohon PK), yang biasanya adalah Direktorat Jenderal Pajak. Lawan diberikan kesempatan untuk memberikan tanggapan melalui Kontra Memori PK dalam jangka waktu tertentu. Proses tukar-menukar dokumen ini memastikan bahwa kedua belah pihak mendapatkan hak yang sama untuk didengar (audi et alteram partem).

Pengiriman Berkas ke Mahkamah Agung

Setelah seluruh berkas lengkap—termasuk memori, kontra memori, dan berkas perkara asli dari persidangan banding—Panitera Pengadilan Pajak akan mengirimkan bundel tersebut ke Mahkamah Agung. Di tahap ini, status perkara berpindah dari Pengadilan Pajak ke Biro Hukum dan Humas Mahkamah Agung untuk diproses lebih lanjut secara internal.

Tahap Yudisial: Proses di Mahkamah Agung

Begitu berkas sampai di Mahkamah Agung, proses peninjauan kembali pajak memasuki fase yudisial yang tertutup bagi publik. Anda tidak akan dipanggil untuk sidang tatap muka; Hakim Agung akan memutus berdasarkan “kertas” atau dokumen yang telah diserahkan.

Registrasi dan Penunjukan Majelis Hakim Agung

Berkas yang masuk akan mendapatkan nomor registrasi perkara PK. Selanjutnya, Ketua Mahkamah Agung melalui Ketua Kamar Tata Usaha Negara akan menunjuk Majelis Hakim Agung yang terdiri dari minimal tiga orang hakim untuk memeriksa perkara tersebut. Hakim-hakim ini adalah para pakar hukum yang memiliki jam terbang tinggi dalam menangani sengketa kenegaraan dan perpajakan.

Proses Pemeriksaan dan Musyawarah Majelis

Majelis Hakim Agung akan mulai menelaah berkas perkara. Fokus utama mereka adalah menguji penerapan hukum yang dilakukan oleh hakim Pengadilan Pajak. Beberapa pertanyaan kunci yang biasanya menjadi fokus Hakim Agung meliputi:

- Apakah Majelis Hakim tingkat bawah salah dalam menafsirkan pasal undang-undang?

- Apakah ada pertentangan antara putusan tersebut dengan putusan lain yang sudah tetap?

- Apakah bukti baru (novum) yang diajukan memenuhi kriteria hukum untuk membatalkan putusan?Setelah pemeriksaan selesai, Majelis Hakim akan mengadakan Sidang Musyawarah Majelis untuk mengambil keputusan secara bulat atau berdasarkan suara terbanyak.

Tahap Akhir: Putusan dan Eksekusi

Setelah musyawarah selesai, putusan akan dibacakan dalam sidang yang terbuka untuk umum (meskipun secara fisik para pihak tidak hadir). Salinan putusan PK kemudian akan dikirimkan kembali ke Pengadilan Pajak untuk diteruskan kepada para pihak.

Karakteristik Putusan Peninjauan Kembali

Putusan PK adalah keputusan tingkat terakhir dan tertinggi. Sifatnya adalah Final and Binding. Jika permohonan PK dikabulkan, maka putusan banding dibatalkan dan diganti dengan putusan Mahkamah Agung. Jika ditolak, maka putusan banding tetap berlaku secara absolut. Secara hukum, tidak ada lagi upaya hukum setelah putusan PK, kecuali jika ditemukan kondisi yang sangat luar biasa yang diatur secara sangat ketat oleh undang-undang.

Implikasi Terhadap Kelebihan atau Kekurangan Bayar

Jika dalam putusan PK perusahaan dinyatakan menang dan sebelumnya telah melunasi pajak berdasarkan putusan banding, maka perusahaan berhak mendapatkan pengembalian (restitusi). Berdasarkan UU HPP, negara juga diwajibkan memberikan imbalan bunga atas kelebihan pembayaran tersebut sebagai bentuk kompensasi atas waktu yang hilang selama proses hukum berjalan. Sebaliknya, jika tetap kalah, maka utang pajak yang tersisa harus segera diselesaikan guna menghindari risiko penagihan aktif lebih lanjut.

Mengapa Pendampingan Strategis Skailaw Sangat Krusial?

Mengingat proses peninjauan kembali pajak adalah proses yang sepenuhnya berbasis dokumen dan argumentasi hukum tingkat tinggi, korporasi tidak boleh mengambil risiko dengan menggunakan jasa yang tidak memiliki spesialisasi litigasi Mahkamah Agung.

Keahlian Litigasi di Treasury Tower, SCBD

Skailaw, yang berlokasi strategis di Treasury Tower, SCBD, hadir sebagai mitra strategis korporasi untuk menavigasi proses PK yang rumit ini. Kami memahami bahwa bagi jajaran Direksi, PK adalah pertaruhan terakhir atas aset perusahaan.

- Riset Yurisprudensi Forensik: Tim kami melakukan riset mendalam terhadap ribuan putusan Mahkamah Agung untuk menemukan tren dan preseden yang menguntungkan posisi klien. Kami memenangkan PK dengan menggunakan bahasa hukum yang dipahami oleh Hakim Agung.

- Strategi Penyusunan Memori PK: Kami tidak hanya menyalin argumen lama. Kami melakukan rekonstruksi total strategi hukum untuk menonjolkan kekhilafan hakim atau kekuatan novum yang diajukan.

- Monitoring Administrasi yang Ketat: Kami mengawal setiap tahapan, mulai dari pendaftaran di Pengadilan Pajak hingga pemantauan status perkara di Mahkamah Agung, memastikan tidak ada hambatan administratif yang merugikan klien.

- Strategic Advisory for C-Suite: Kami memberikan laporan berkala yang jelas mengenai status perkara dan proyeksi hasil, sehingga jajaran manajemen dapat melakukan perencanaan keuangan dan risiko dengan lebih akurat.

Di Skailaw, kami percaya bahwa integritas dan kecerdasan strategi adalah kunci utama dalam memenangkan kepercayaan Mahkamah Agung. Kami menawarkan pendampingan yang profesional, transparan, dan berorientasi pada hasil guna memastikan hak-hak fiskal korporasi Anda ditegakkan secara adil.

Tabel: Matriks Tahapan Proses Peninjauan Kembali Pajak

| Tahapan | Pelaksana | Durasi/Deadline | Fokus Utama |

| Pendaftaran | Pemohon & Pengadilan Pajak | Maksimal 180 Hari | Syarat formal & kelengkapan Memori PK. |

| Kontra Memori | Termohon (DJP) | Sesuai Relas | Tanggapan atas dalil-dalil Pemohon PK. |

| Registrasi MA | Mahkamah Agung | Variabel | Penomoran perkara & penunjukan Majelis. |

| Musyawarah | Majelis Hakim Agung | Rahasia | Pengujian penerapan hukum (Judex Juris). |

| Putusan | Mahkamah Agung | Final | Pemberian kepastian hukum tetap. |

| Eksekusi | Para Pihak & DJP | Pasca-Putusan | Restitusi atau pelunasan pajak & sanksi. |

Langkah Taktis Korporasi Saat Menempuh Jalur PK

Jangan biarkan proses PK berjalan tanpa pengawasan yang ketat. Berikut adalah langkah taktis yang harus diambil jajaran Direksi:

- Ganti Tim Jika Perlu: Jika tim hukum lama gagal di tahap banding karena strategi yang lemah, pertimbangkan untuk melibatkan Skailaw untuk memberikan perspektif baru yang lebih tajam di tingkat PK.

- Validasi Novum Secara Serius: Jika mengajukan PK karena bukti baru, pastikan bukti tersebut benar-benar memenuhi kriteria hukum novum. Bukti yang dipaksakan justru akan melemahkan kredibilitas perusahaan di mata Hakim Agung.

- Siapkan Strategi Likuiditas: Ingatlah bahwa PK tidak menunda pembayaran. Koordinasikan dengan tim keuangan untuk memastikan pembayaran pajak pasca-banding telah dilakukan guna menghindari tindakan penagihan aktif selama proses PK berlangsung.

Kepastian Hukum Melalui Proses yang Presisi

Proses peninjauan kembali pajak adalah instrumen terakhir dalam sistem hukum kita untuk mencapai kebenaran materiil dan keadilan fiskal. Bagi korporasi besar, melalui tahapan ini adalah bentuk komitmen terhadap tata kelola perusahaan yang baik dan perlindungan terhadap hak-hak pemegang saham. Dengan memahami setiap tahapan proses dan didampingi oleh ahli litigasi yang tepat, peluang perusahaan untuk meraih kemenangan di tingkat tertinggi tetap terbuka lebar.

Pastikan setiap langkah hukum yang Anda ambil di Mahkamah Agung didasarkan pada kekuatan argumen yang absolut dan riset hukum yang mendalam. Skailaw siap menjadi benteng pertahanan terakhir bagi integritas finansial dan martabat korporasi Anda di hadapan Mahkamah Agung.

Kami mengundang jajaran manajemen untuk melakukan diskusi strategis mengenai Peninjauan Kembali Pajak korporasi Anda di kantor kami, Treasury Tower, SCBD. Bersama Skailaw, perjuangkan keadilan hingga tuntas.

Apakah perusahaan Anda baru saja menerima putusan banding yang tidak adil dan bermaksud mengajukan Peninjauan Kembali ke Mahkamah Agung?

Jangan biarkan kesalahan penerapan hukum menghancurkan aset perusahaan Anda. Waktu 180 hari terus berjalan. Segera hubungi Skailaw di Treasury Tower, SCBD. Tim spesialis litigasi Mahkamah Agung kami siap memberikan evaluasi menyeluruh terhadap putusan banding Anda dan menyusun Memori PK yang paling tangguh untuk memenangkan hak fiskal korporasi Anda di tingkat tertinggi.

Hubungi Skailaw hari ini untuk pendampingan Proses Peninjauan Kembali Pajak yang profesional dan strategis.