Dalam ranah sengketa fiskal, argumen hukum yang brilian, bukti akuntansi forensik yang sempurna, dan pembelaan yang meyakinkan tidak akan ada artinya jika Anda kalah oleh waktu. Bagi entitas bisnis dan korporasi yang menerima Surat Ketetapan Pajak Kurang Bayar (SKPKB) dengan nominal fantastis, memahami secara presisi jangka waktu pengajuan keberatan pajak adalah garis pertahanan pertama—dan sering kali yang paling krusial.

Banyak Wajib Pajak Badan yang kehilangan haknya untuk membela diri di hadapan Direktorat Jenderal Pajak (DJP) bukan karena mereka salah dalam substansi pelaporan pajak, melainkan karena kelalaian administratif dalam mematuhi tenggat waktu (deadline). Sistem birokrasi internal perusahaan yang lambat dalam mengambil keputusan sering kali menjadi bumerang. Ketika sebuah surat keberatan diajukan lewat dari waktu yang ditentukan undang-undang, meskipun hanya terlambat satu jam, SKPKB tersebut otomatis berkekuatan hukum tetap (inkracht). Konsekuensinya sangat fatal: mesin penagihan negara akan langsung bergerak memblokir rekening dan menyita aset operasional perusahaan.

Artikel ini akan membedah secara mendalam regulasi seputar jangka waktu pengajuan keberatan pajak, cara menghitung tanggal jatuh tempo yang akurat, jebakan “tanggal kirim vs tanggal terima”, risiko keterlambatan, hingga strategi manajemen waktu krisis yang diterapkan oleh Skailaw Tax untuk melindungi hak-hak klien korporasi di SCBD dan seluruh Indonesia.

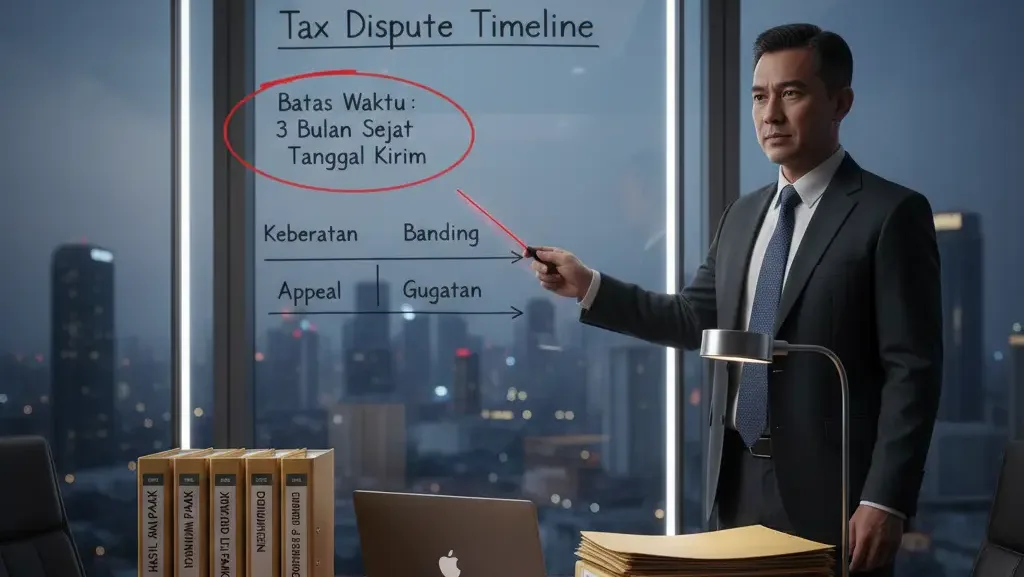

Dasar Hukum: Aturan Absolut 3 Bulan (Pasal 25 UU KUP)

Aturan main mengenai sengketa pajak di tingkat pertama diatur dengan sangat ketat dalam Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP). Berdasarkan Pasal 25 ayat (3) UU KUP, negara telah menetapkan batas waktu yang kaku dan tidak bisa ditawar melalui negosiasi informal:

“Keberatan harus diajukan dalam jangka waktu 3 (tiga) bulan sejak tanggal dikirim surat ketetapan pajak atau sejak tanggal pemotongan atau pemungutan pajak…”

Peraturan ini terdengar sederhana, namun implementasinya di lapangan sering kali menjebak jajaran manajemen. Mari kita bedah dua elemen terpenting dari aturan tersebut agar jangka waktu pengajuan keberatan pajak perusahaan Anda tidak meleset.

1. Cara Menghitung “Bulan” dalam Hukum Administrasi

Dalam hukum administrasi perpajakan, perhitungan jangka waktu pengajuan keberatan pajak menggunakan metode jatuh tempo pada tanggal yang sama di bulan ketiga (date-to-date), bukan perhitungan 90 hari kalender.

- Jika tanggal mulai perhitungan adalah 15 Februari 2026, maka batas akhir pengajuan keberatan jatuh tepat pada 15 Mei 2026.

- Jangan pernah menghitung jumlah hari (misal: 30 hari x 3 bulan = 90 hari), karena setiap bulan memiliki jumlah hari yang berbeda (Februari memiliki 28/29 hari). Kesalahan asumsi satu hari saja akan menyebabkan surat keberatan korporasi Anda ditolak secara formil tanpa dibaca isinya.

2. Titik Awal (Start Date): Tanggal Kirim, Bukan Tanggal Terima

Kesalahan paling mematikan yang sering dilakukan oleh Direktur Keuangan atau Tax Manager adalah memulai perhitungan sejak dokumen fisik SKPKB mendarat di meja resepsionis perusahaan. Ini adalah jebakan administratif yang mematikan.

Undang-undang secara eksplisit menyebutkan “sejak tanggal dikirim”. Artinya, argo waktu 3 bulan sudah mulai berjalan sejak petugas KPP mencap stempel pos atau menyerahkan dokumen tersebut ke pihak ekspedisi, terlepas dari kapan surat itu sampai ke tangan Anda.

- Skenario Korporasi: KPP mengirimkan SKPKB senilai Rp 10 Miliar pada tanggal 5 Maret. Namun, surat tersebut tertahan di ruang mailroom gedung perkantoran Anda dan baru diserahkan ke meja Direksi pada tanggal 20 Maret. Waktu yang tersisa untuk Anda menyusun argumen bukanlah 3 bulan penuh, melainkan hanya tersisa 2 bulan 15 hari.

- Tindakan Preventif: Selalu periksa tanggal cap pos yang tertera pada amplop pengiriman, atau tanggal resi ekspedisi, bukan sekadar tanggal yang diketik di dalam surat ketetapan. Amplop surat dari KPP adalah bukti hukum yang sangat vital dan harus diarsipkan bersama SKP.

Titik Akhir (Cut-Off Date): Kapan Surat Dianggap Sah Diterima DJP?

Selain titik awal yang ketat, titik akhir dari jangka waktu pengajuan keberatan pajak juga memiliki aturan pembuktian tersendiri. Kapan surat keberatan perusahaan Anda sah dianggap telah “diajukan”? Hal ini sangat bergantung pada metode penyampaian yang Anda pilih:

1. Penyampaian Elektronik (e-Objection via DJP Online)

Di era digital tahun 2026, ini adalah metode yang paling direkomendasikan dan paling aman untuk korporasi. Jika keberatan diajukan melalui fitur e-Objection di portal DJP Online, maka tanggal pengajuan adalah tanggal yang tercantum pada Bukti Penerimaan Elektronik (BPE). Keunggulannya, sistem ini bisa diakses 24 jam sehari, 7 hari seminggu. Jika deadline Anda jatuh pada hari libur, Anda tetap bisa submit secara real-time.

2. Pengiriman via Pos/Ekspedisi (Postal Filing)

Jika sistem e-Objection mengalami gangguan (downtime) atau lampiran bukti Anda terlalu besar untuk diunggah, pengiriman fisik melalui pos dengan bukti pengiriman surat tercatat atau perusahaan jasa ekspedisi/kurir yang ditunjuk DJP adalah jalan keluarnya. Dalam metode ini, tanggal pengajuan keberatan adalah tanggal tanda terima pengiriman (resi) dari pihak pos/kurir. Ini sangat menguntungkan Wajib Pajak yang berpacu dengan waktu di hari terakhir deadline. Asalkan resi tercetak sebelum tengah malam di hari jatuh tempo, keberatan dianggap tepat waktu meski fisiknya baru sampai ke KPP beberapa hari kemudian.

3. Penyampaian Langsung (Direct Filing)

Jika surat diantar langsung oleh staf messenger perusahaan ke Tempat Pelayanan Terpadu (TPT) KPP tempat Wajib Pajak terdaftar, maka tanggal pengajuan adalah tanggal yang tertera pada Bukti Penerimaan Surat (BPS) yang dikeluarkan oleh petugas TPT pada hari itu juga. Risikonya sangat tinggi: jika Anda datang sore hari dan loket sudah tutup, Anda harus kembali besok. Jika “besok” sudah melewati deadline, hak Anda hangus.

Konsekuensi Fatal Jika Korporasi Melewati Batas Waktu

Apa yang akan terjadi pada perusahaan Anda jika jangka waktu pengajuan keberatan pajak terlewat, meskipun hanya terlambat satu hari kerja? Direktorat Jenderal Pajak memiliki kebijakan zero tolerance terhadap keterlambatan formil ini.

1. Surat Keberatan Tidak Dipertimbangkan (Ditolak Secara Formil)

DJP akan langsung menerbitkan Surat Pemberitahuan yang menyatakan bahwa permohonan keberatan Wajib Pajak “Tidak Memenuhi Persyaratan Formal”. Akibatnya, Penelaah Keberatan tidak akan pernah membaca argumen, dalil hukum, maupun bukti-bukti akuntansi forensik yang telah disusun bersusah payah oleh tim konsultan Anda.

2. Status Utang Pajak Menjadi Inkracht

Karena keberatan ditolak secara formil di pintu masuk, SKPKB yang diterbitkan oleh Pemeriksa Pajak menjadi putusan yang berkekuatan hukum tetap (inkracht). Semua nilai koreksi, pokok pajak, beserta sanksi dendanya diakui sah oleh negara dan harus segera dibayar lunas oleh perusahaan.

3. Penagihan Aktif dan Tindakan Represif

Begitu utang pajak inkracht dan jatuh tempo pembayaran terlewati, KPP akan melepaskan Jurusita Pajak. Tindakan penagihan aktif ini sangat merusak reputasi dan operasional korporasi, meliputi:

- Penerbitan Surat Teguran dan Surat Paksa.

- Pemblokiran seluruh rekening bank atas nama perusahaan.

- Penyitaan aset fisik (pabrik, gudang, kendaraan operasional).

- Pencegahan ke luar negeri (travel ban) hingga penyanderaan (gijzeling) bagi Penanggung Pajak (Direksi).

4. Hilangnya Hak Banding ke Pengadilan Pajak

Syarat utama untuk dapat mengajukan gugatan Banding ke Pengadilan Pajak adalah adanya Surat Keputusan (SK) Keberatan yang menolak pokok sengketa materiil. Jika di tahap keberatan saja surat Anda sudah ditolak karena alasan formil (lewat waktu), maka jalan menuju Pengadilan Pajak tertutup rapat. Perusahaan kehilangan seluruh instrumen litigasi untuk mempertahankan asetnya.

Pengecualian: Doktrin Keadaan di Luar Kekuasaan (Force Majeure)

Meskipun aturannya sangat “kejam”, Pasal 25 ayat (3) UU KUP memberikan sedikit ruang pengecualian. Jangka waktu pengajuan keberatan pajak dapat diperpanjang apabila Wajib Pajak dapat membuktikan bahwa jangka waktu tersebut tidak dapat dipenuhi karena “keadaan di luar kekuasaan Wajib Pajak” (force majeure).

Namun, korporasi harus sangat berhati-hati, karena definisi force majeure dalam hukum pajak sangatlah sempit dan restriktif.

- Yang Termasuk Force Majeure: Bencana alam berskala besar (banjir bandang, gempa bumi), kebakaran hebat yang menghancurkan kantor dan server data Wajib Pajak, kerusuhan massal, atau kebijakan lockdown total dari pemerintah yang melumpuhkan seluruh akses logistik.

- Yang TIDAK Termasuk Force Majeure: Kelalaian staf administrasi, proses approval internal Direksi yang berbelit-belit, pergantian konsultan pajak di tengah jalan, perusahaan sedang mengalami kesulitan keuangan (cash flow), atau ketidaktahuan Wajib Pajak terhadap peraturan perpajakan.

Untuk menggunakan alasan force majeure, korporasi wajib menyertakan bukti otentik pendukung yang kuat, seperti Surat Keterangan Bencana dari Badan Nasional Penanggulangan Bencana (BNPB) atau Kepolisian setempat.

Strategi Manajemen Waktu Sengketa Pajak untuk Korporasi

Mengingat tingginya risiko finansial yang dipertaruhkan, korporasi tidak boleh mengelola sengketa pajak secara amatir. Jangka waktu pengajuan keberatan pajak harus dikelola dengan protokol krisis (crisis management protocol) yang terstruktur. Berikut adalah strategi timeline yang diterapkan secara ketat oleh Skailaw Tax:

1. Bulan Pertama: Protokol Audit & Cost-Benefit Analysis

- Hari 1-3: Begitu amplop SKPKB diterima, dokumen fisik segera diamankan bersama amplop pengirimannya. Tim legal mengidentifikasi “Tanggal Kirim” dan mencetak kalender hitung mundur (countdown).

- Hari 4-30: Jangan buang waktu 3 bulan hanya untuk berdebat secara internal. Lakukan analisis Cost-Benefit. Hitung probabilitas kemenangan, biaya jasa profesional, serta risiko sanksi administrasi tambahan (denda 30% berdasarkan UU HPP jika keberatan ditolak). Kumpulkan evidence utama seperti kontrak dan general ledger.

2. Bulan Kedua: Eksekusi Syarat Formil & Drafting

- Hari 31-45: Eksekusi pembayaran syarat formil. Ingat, syarat pengajuan keberatan adalah melunasi sejumlah pajak yang disetujui pada saat Pembahasan Akhir Hasil Pemeriksaan. Pembayaran ini harus dilakukan dan bukti bayarnya (SSP/BPN) disiapkan.

- Hari 46-60: Penyusunan draf Surat Keberatan oleh konsultan pajak. Fokus pada penyusunan argumen yuridis yang membantah temuan pemeriksa poin demi poin.

3. Bulan Ketiga: Golden Submission Window

- Hari 61-75 (Minggu ke-10 & 11): Review final draf oleh Direksi dan proses penandatanganan basah. Skailaw Tax selalu menargetkan pengiriman draf final keberatan pada minggu ke-10 atau paling lambat awal minggu ke-11.

- Hari 76-80: Eksekusi pengajuan (submission) via e-Objection atau Pos Tercatat. Kami secara tegas menghindari pengiriman surat di hari-hari terakhir (H-1 atau H-2) untuk memitigasi risiko kegagalan sistem DJP Online, pemadaman listrik, atau kendala logistik tak terduga. Sisa hari digunakan murni sebagai buffer (cadangan waktu) jika terjadi error.

Tabel: Pemetaan Waktu dan Tindakan Sengketa Keberatan Pajak Korporasi

| Fase / Rentang Waktu | Fokus Tindakan Wajib Pajak Badan | Risiko Fatal Jika Diabaikan |

| Fase 1 (Hari 1 – 7) | Identifikasi tanggal kirim SKP (cap pos) & penetapan deadline 3 bulan. | Salah menghitung batas waktu absolut. |

| Fase 2 (Hari 8 – 30) | Rekonstruksi dokumen pembukuan dan analisis kelayakan sengketa. | Kekurangan alat bukti saat menyusun argumen materiil. |

| Fase 3 (Hari 31 – 60) | Pelunasan porsi pajak yang disetujui (jika ada) & finalisasi draf Surat Keberatan. | Gagal memenuhi syarat formil pembayaran pajak yang disetujui. |

| Fase 4 (Hari 61 – 75) | Tanda tangan Direksi pada Surat Keberatan & eksekusi submission via e-Objection/Pos. | System down di akhir waktu, hak keberatan gugur permanen. |

| Batas Kritis (Hari 90) | BATAS AKHIR ABSOLUT (DEADLINE 3 BULAN). | SKP Inkracht, Penagihan Paksa Dimulai. |

Peran Skailaw Tax: Mengamankan Waktu dan Argumen Bisnis Anda

Perlu ditegaskan kembali bahwa Skailaw Tax secara eksklusif hanya menangani perpajakan bisnis dan perusahaan, dan tidak melayani urusan pajak individu atau pribadi. Fokus eksklusif ini memungkinkan kami memahami struktur birokrasi korporasi yang kompleks dan memastikan proses sengketa tidak mengganggu operasional bisnis utama Anda.

Mengelola sengketa pajak bukan sekadar masalah berdebat tentang interpretasi pasal undang-undang, melainkan juga tentang kepatuhan administratif yang presisi tanpa celah. Berlokasi strategis di Treasury Tower, SCBD, Skailaw Tax hadir sebagai perisai compliance bagi korporasi Anda untuk memastikan tidak ada hak yang hilang akibat kesalahan teknis penjadwalan.

- Forensic Tax Defense: Kami tidak menyusun surat keberatan yang bersifat normatif. Argumen yang kami bangun didasarkan pada audit forensik internal perusahaan Anda yang dihadapkan langsung dengan regulasi dan yurisprudensi Pengadilan Pajak terbaru.

- Time-Critical Execution: Kami mengambil alih beban pemantauan timeline dari pundak manajemen. Sistem reminder internal kami memastikan setiap dokumen tersubmit dengan aman jauh sebelum argo waktu dari negara berhenti berdetak.

Bertindaklah Sebelum Waktu Menghukum Anda

Memahami jangka waktu pengajuan keberatan pajak adalah tentang melindungi kedaulatan finansial dan arus kas perusahaan Anda. Waktu 3 bulan mungkin terdengar lama di atas kertas, namun dalam konteks mengumpulkan bukti-bukti transaksi masa lalu, merekonstruksi jurnal akuntansi, menunggu approval jajaran Direksi, dan merumuskan sanggahan hukum yang solid, waktu tersebut akan terasa sangat sempit dan mencekik.

Jangan biarkan dokumen SKPKB tergeletak di atas meja ruang rapat tanpa tindakan yang terukur. Kehilangan miliaran rupiah karena keterlambatan satu hari adalah tragedi korporasi konyol yang sangat bisa dicegah dengan kedisiplinan dan pendampingan konsultan profesional.

Apakah Anda sudah memastikan bahwa kalender sengketa pajak perusahaan Anda dihitung dengan akurat hari ini?

Apakah manajemen Anda memegang SKPKB yang baru terbit dan membutuhkan kepastian hukum serta perhitungan waktu yang presisi?

Hubungi Skailaw Tax sekarang juga untuk mengamankan posisi sengketa Anda sebelum batas waktu berakhir. Tim spesialis litigasi pajak korporasi kami siap mengambil alih penanganan krisis ini secara profesional.

Disclaimer: Artikel ini disusun secara khusus untuk tujuan informasi layanan dan edukasi perpajakan bisnis/korporasi secara umum. Perhitungan jangka waktu dapat bervariasi tergantung pada penetapan hari libur nasional dan ketentuan teknis Surat Edaran/Peraturan Dirjen Pajak terbaru. Kegagalan mematuhi tenggat waktu adalah tanggung jawab hukum Wajib Pajak sepenuhnya. Hubungi Skailaw Tax secara langsung untuk perhitungan deadline spesifik dan perumusan strategi hukum berdasarkan dokumen SKP otentik perusahaan Anda. Sumber hukum yang dirujuk (termasuk UU KUP dan UU HPP) dapat mengalami penyesuaian sesuai regulasi perpajakan terbaru yang berlaku pada tahun 2026.