Dalam sistem perpajakan Indonesia, perusahaan (Badan Usaha) tidak hanya bertugas membayar pajaknya sendiri (PPh Badan). Lebih dari itu, perusahaan diberikan mandat oleh negara untuk menjadi “perpanjangan tangan” Direktorat Jenderal Pajak (DJP) melalui mekanisme Pemotongan dan Pemungutan Pajak (Withholding Tax).

Sederhananya, setiap kali perusahaan Anda mengeluarkan uang—baik untuk membayar gaji karyawan, membayar vendor jasa, membeli barang impor, atau membayar dividen—Anda wajib “menahan” sebagian uang tersebut untuk disetorkan ke kas negara atas nama penerima penghasilan.

Bagi banyak klien korporasi konsultan pajak jakarta Skailaw, area “Potput” (Potong Pungut) ini adalah ranjau darat. Mengapa? Karena variasi aturannya sangat banyak. Salah menentukan jenis jasa bisa berarti salah tarif (misal 2% vs 10%). Salah tanggal setor bisa berarti denda bunga. Bahkan, lupa membuat bukti potong bisa membuat vendor Anda marah karena mereka kehilangan kredit pajak.

Artikel ini disusun sebagai panduan komprehensif (A-Z) mengenai kewajiban Potput PPh Pasal 21, 22, dan 23. Kami akan membedah perbedaan fundamentalnya, tarif-tarif krusial yang wajib dihafal tim finance, hingga tata cara pelaporan terintegrasi melalui e-Bupot Unifikasi.

Konsep Dasar: Bedanya “Memotong” dan “Memungut”

Sebelum masuk ke pasal-pasal, tim keuangan Anda harus paham filosofi dasarnya agar tidak terbalik.

1. Pemotongan (Withholding)

Mekanisme di mana pembayar penghasilan (Perusahaan Anda) mengurangi jumlah yang dibayarkan kepada penerima.

- Contoh: Tagihan Vendor Jasa IT Rp 10 Juta. Anda potong PPh 23 (2%) sebesar Rp 200 Ribu. Anda transfer ke Vendor hanya Rp 9,8 Juta. Uang Rp 200 Ribu itu adalah uang vendor yang Anda setorkan ke negara.

- Pasal Terkait: PPh 21, PPh 23, PPh 26, PPh 4 ayat (2).

2. Pemungutan (Collection)

Mekanisme di mana penerima penghasilan atau pihak tertentu “meminta tambahan” jumlah pajak dari pembayar, atau pemungutan pajak atas transaksi pembelian barang tertentu.

- Contoh: Anda beli Solar Industri dari Pertamina. Pertamina akan “memungut” PPh 22 dari Anda di atas harga solar. Atau jika Anda adalah Bendahara Pemerintah/BUMN yang membeli barang, Anda memungut PPh 22 dari penjual.

- Pasal Terkait: PPh 22, PPN.

PPh Pasal 21: Pajak atas Orang Pribadi

Ini adalah pajak potong yang paling umum dan pasti ada di setiap perusahaan yang memiliki karyawan.

Objek PPh 21: Penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan dalam bentuk apa pun yang diterima atau diperoleh Wajib Pajak Orang Pribadi dalam negeri.

Siapa yang Dipotong?

- Pegawai Tetap: Gaji bulanan, tunjangan, THR, bonus.

- Pegawai Tidak Tetap/Tenaga Kerja Lepas: Upah harian, mingguan, borongan.

- Bukan Pegawai (Tenaga Ahli/Freelancer): Konsultan, dokter, pengacara, desainer yang bekerja sendiri (bukan atas nama PT).

- Peserta Kegiatan: Peserta seminar, rapat, atau perlombaan yang menerima uang saku/hadiah.

- Penerima Pesangon/Pensiun: Uang manfaat pensiun atau JHT.

Tarif dan Mekanisme Terbaru (2024): Sejak berlakunya PP 58 Tahun 2023, perhitungan PPh 21 dibagi dua metode:

- Masa Pajak Januari s.d. November: Menggunakan Tarif Efektif Rata-Rata (TER). Cukup kalikan Penghasilan Bruto bulan itu dengan persentase di tabel TER (Kategori A, B, atau C). Sangat simpel.

- Masa Pajak Desember: Menggunakan tarif progresif Pasal 17 (5% s.d. 35%) dihitung ulang setahun (disetahunkan), dikurangi pajak yang sudah dipotong Jan-Nov.

Kewajiban Perusahaan:

- Memotong PPh 21 dari gaji karyawan setiap bulan.

- Menyetor paling lambat tanggal 10 bulan berikutnya.

- Melapor SPT Masa PPh 21 paling lambat tanggal 20 bulan berikutnya.

- Memberikan Bukti Potong 1721-A1 kepada karyawan setiap akhir tahun (sebelum Maret).

PPh Pasal 22: Pajak Perdagangan Barang Tertentu

Pasal 22 adalah yang paling rumit karena subjek dan tarifnya sangat bervariasi tergantung siapa pelakunya dan apa barangnya. Ini sering menjadi area “abu-abu” bagi perusahaan dagang.

Kategori Utama PPh 22:

- Impor Barang (Importir): Saat barang masuk pelabuhan, Importir wajib bayar PPh 22 Impor.

- Tarif API (Punya Angka Pengenal Importir): 2,5% dari Nilai Impor.

- Tarif Non-API: 7,5% dari Nilai Impor.

- Manfaat: PPh ini bisa jadi kredit pajak (tabungan) di akhir tahun.

- Pembelian oleh Bendaharawan Pemerintah/BUMN: Jika perusahaan Anda menjual ATK, komputer, atau katering ke Dinas Pemerintah atau BUMN tertentu, mereka akan memungut PPh 22 dari tagihan Anda.

- Tarif: 1,5% dari Harga Jual (di luar PPN).

- Penjualan Barang Mewah: Dealer mobil mewah, penjual properti super mewah, atau perhiasan mahal wajib memungut PPh 22.

- Tarif: 5% untuk barang sangat mewah.

- Industri Tertentu (Penjualan Lokal): Produsen di sektor tertentu wajib memungut PPh 22 saat menjual ke distributornya.

- Semen: 0,25%.

- Kertas: 0,1%.

- Baja: 0,3%.

- Otomotif: 0,45%.

- Farmasi: 0,3%.

Penting untuk Diketahui: Bagi perusahaan umum (non-industri di atas), interaksi paling sering dengan PPh 22 adalah saat Impor atau saat Menjual ke Pemerintah. Pastikan Anda menyimpan Bukti Pungut PPh 22 yang Anda terima, karena itu adalah uang muka pajak yang berharga.

PPh Pasal 23: Pajak Jasa, Sewa, dan Modal (B2B)

Inilah “menu harian” departemen keuangan perusahaan B2B. Hampir setiap pembayaran tagihan vendor lokal (Badan Usaha) terutang PPh 23.

Objek dan Tarif PPh 23:

- Tarif 15% dari Bruto:

- Dividen: Pembagian laba ke pemegang saham badan usaha dalam negeri (Note: Sejak UU Cipta Kerja, Dividen bisa bebas pajak jika syarat tertentu terpenuhi, tapi default-nya PPh 23 jika ke Badan).

- Bunga: Bunga pinjaman selain ke Bank. Misal PT A meminjam uang ke PT B, saat bayar bunga, PT A potong 15%.

- Royalti: Pembayaran atas penggunaan hak cipta, merek, paten.

- Hadiah/Penghargaan: Selain yang sudah dipotong PPh 21.

- Tarif 2% dari Bruto:

- Sewa Harta: Sewa kendaraan, alat berat, mesin, peralatan pesta (Kecuali sewa Tanah & Bangunan yang kena PPh Final 10%).

- Jasa Teknik: Jasa engineering, pemasangan instalasi.

- Jasa Manajemen: Jasa pengelolaan bisnis.

- Jasa Konsultan: IT, Pajak, Hukum, Bisnis.

- Jasa Lain (PMK 141/2015): Katering, Outsourcing, Cleaning Service, Maintenance, Freight Forwarding, dll.

Sanksi Non-NPWP: Jika vendor Anda tidak memiliki NPWP, tarif PPh 23 naik 100% (menjadi 4% atau 30%).

Mekanisme: Perusahaan Anda (Penerima Jasa) memotong tagihan vendor, membuat Bukti Potong PPh 23 lewat e-Bupot, dan menyetorkannya.

PPh Final Pasal 4 ayat (2): Pemotongan Bersifat Final

Meskipun judul artikel ini fokus ke 21, 22, dan 23, PPh 4(2) tidak bisa dipisahkan dari aktivitas finance. Bedanya, pajak ini Final (tidak bisa dikreditkan oleh penerima).

Jenis transaksi umum:

- Sewa Tanah/Bangunan: Tarif 10%.

- Jasa Konstruksi: Tarif 1,75% – 4% (tergantung SBU).

- Pengalihan Hak Tanah/Bangunan: Tarif 2,5%.

- Dividen Orang Pribadi: Tarif 10% (namun kini bisa 0% jika investasi).

e-Bupot Unifikasi: Satu Pintu untuk Semua

Sejak 2022, DJP mewajibkan penggunaan e-Bupot Unifikasi. Ini adalah sistem pelaporan terintegrasi untuk PPh 22, 23, 4(2), 15, dan 26 (PPh 21 masih menggunakan aplikasi terpisah e-Bupot 21/26 mulai 2024).

Keuntungan:

- Paperless: Bukti potong ada tanda tangan elektronik (QR Code).

- Single Login: Diakses via DJP Online.

- Satu SPT: Melaporkan berbagai jenis pajak potput (selain 21) dalam satu SPT Masa PPh Unifikasi.

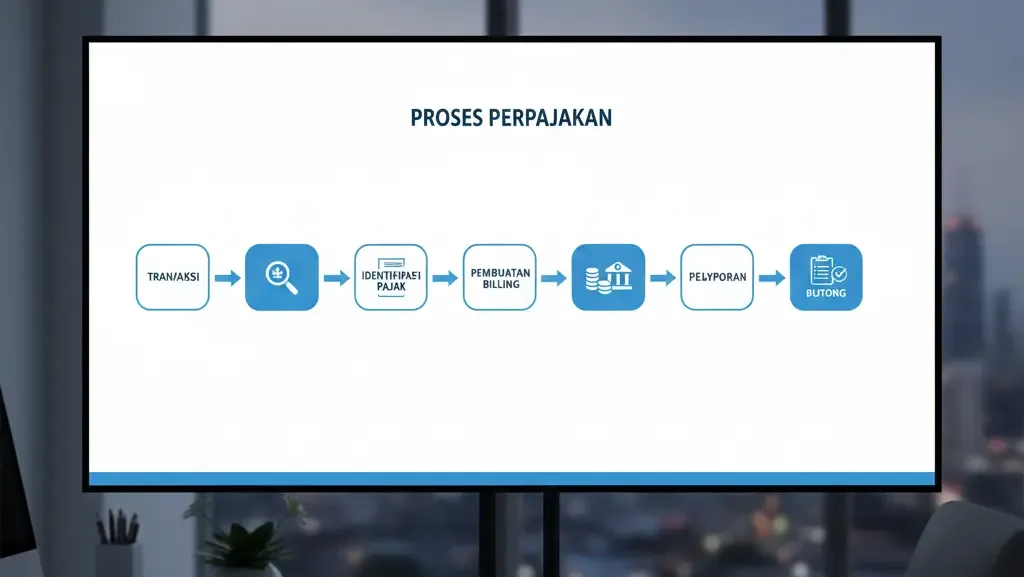

Alur Kerja di Perusahaan:

- Terima Invoice dari Vendor.

- Identifikasi jenis jasa dan tarif pajak.

- Input data Vendor (NPWP/NIK) dan nilai transaksi ke e-Bupot.

- Posting dan buat Kode Billing.

- Bayar pajak ke Bank.

- Input NTPN (Nomor Transaksi Penerimaan Negara) ke e-Bupot.

- Kirim SPT Masa (Klik Lapor).

- Unduh Bukti Potong dan kirimkan ke Vendor via email.

Kesalahan Umum yang Sering Terjadi (Audit Findings)

Sebagai konsultan pajak jakarta yang sering melakukan Tax Review, berikut kesalahan fatal yang sering kami temukan:

- Salah Klasifikasi Jasa: Menganggap jasa perbaikan AC sebagai pembelian barang (sparepart) sehingga tidak dipotong PPh 23. Padahal jasanya kena 2%.

- Lupa Gross-Up: Vendor minta nilai bersih (Net), tapi perusahaan tidak melakukan metode Gross-Up di pembukuan, melainkan menanggung pajaknya sebagai beban pajak. Akibatnya, biaya pajak tersebut dikoreksi fiskal (tidak diakui) di akhir tahun.

- Beda Periode: Biaya sudah dicatat (accrued) di buku besar bulan Januari, tapi pajak baru dipotong dan disetor bulan Maret saat pembayaran. Secara aturan, PPh 23 terutang pada saat dibayarkan ATAU jatuh tempo (mana yang lebih dulu). Jika invoice Januari, harusnya lapor Januari/Februari.

- Ekualisasi PPh vs PPN vs Biaya: Angka di SPT PPh 23 tidak klop dengan angka di SPT PPN Masukan atau Biaya di Laporan Laba Rugi. Ini pemicu utama surat cinta (SP2DK) dari kantor pajak.

Bagaimana Skailaw Membantu Kepatuhan Potput Anda?

Mengelola ribuan transaksi dan bukti potong setiap bulan membutuhkan sistem yang kuat dan SDM yang teliti.

Skailaw menawarkan solusi Monthly Tax Compliance untuk menangani seluruh kewajiban Potput Anda:

- Klasifikasi Transaksi: Kami memastikan setiap invoice dipotong dengan tarif yang benar (PPh 21 vs 23 vs Final).

- Administrasi e-Bupot: Tim kami yang menginput, membuat billing, dan melaporkan SPT Masa tepat waktu.

- Distribusi Bukti Potong: Kami memastikan bukti potong terkirim ke vendor/karyawan untuk menjaga hubungan baik.

- Rekonsiliasi/Ekualisasi: Kami mencocokkan data potput dengan GL (General Ledger) akuntansi Anda setiap bulan untuk mencegah risiko audit di masa depan.

Kesimpulan

Pemotongan dan Pemungutan Pajak (PPh 21, 22, 23) adalah nadi dari kepatuhan pajak bulanan perusahaan. Kelalaian di sektor ini tidak hanya berdampak pada denda uang, tetapi juga risiko sanksi kenaikan dan reputasi bisnis.

Pahami perbedaannya:

- PPh 21: Urusan Karyawan/Orang Pribadi.

- PPh 22: Urusan Impor/Dagang Barang Tertentu/Pemerintah.

- PPh 23: Urusan Jasa B2B, Sewa Harta, dan Modal.

Apakah sistem administrasi pajak di kantor Anda sudah berjalan otomatis dan rapi? Atau Anda masih sering mengejar-ngejar vendor untuk minta NPWP di akhir bulan?

Jangan biarkan administrasi pajak menghambat fokus bisnis Anda.

Delegasikan Kerumitan Pajak Potput Anda

Ingin memastikan setiap rupiah pajak perusahaan Anda terhitung dan terlapor dengan akurat? Hubungi Skailaw untuk layanan kepatuhan pajak bulanan yang profesional dan terpercaya.

Kami membantu Anda tidur nyenyak bebas dari bayang-bayang sanksi administrasi pajak.

Referensi:

- Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP).

- Peraturan Menteri Keuangan Nomor 59/PMK.03/2022 tentang Tata Cara PPh 22.

- Peraturan Menteri Keuangan Nomor 141/PMK.03/2015 tentang Jasa Lain PPh 23.

- Peraturan Dirjen Pajak Nomor PER-24/PJ/2021 tentang e-Bupot Unifikasi.