Seni Menemukan Titik Temu dalam Konflik Fiskal

Dalam dunia bisnis yang dinamis, kepastian hukum adalah aset yang tak ternilai. Namun, ketika berhadapan dengan kewajiban perpajakan, ketidakpastian seringkali muncul dalam bentuk sengketa. Penyelesaian sengketa pajak (Tax Dispute Resolution) bukan sekadar tentang memenangkan pertempuran di pengadilan, melainkan tentang menemukan solusi yang paling efisien, efektif, dan minim risiko bagi kelangsungan bisnis perusahaan.

Bagi korporasi besar, sengketa pajak yang berlarut-larut adalah “biaya” tersembunyi. Biaya ini tidak hanya berupa uang (denda dan bunga), tetapi juga waktu manajemen yang tersita, biaya legal yang membengkak, dan ketidakpastian pencatatan laporan keuangan. Oleh karena itu, paradigma manajemen sengketa harus bergeser: dari sekadar “melawan” menjadi “menyelesaikan”.

Penyelesaian sengketa dapat ditempuh melalui berbagai jalur, mulai dari pendekatan persuasif di tahap pemeriksaan (soft approach), pertarungan legal di pengadilan (hard approach), hingga mekanisme diplomasi pajak internasional (international approach). Artikel ini akan menguraikan peta jalan (roadmap) penyelesaian sengketa pajak secara holistik, membantu para pengambil keputusan untuk memilih strategi terbaik bagi perusahaannya.

Spektrum Penyelesaian Sengketa: Memilih Medan Pertempuran

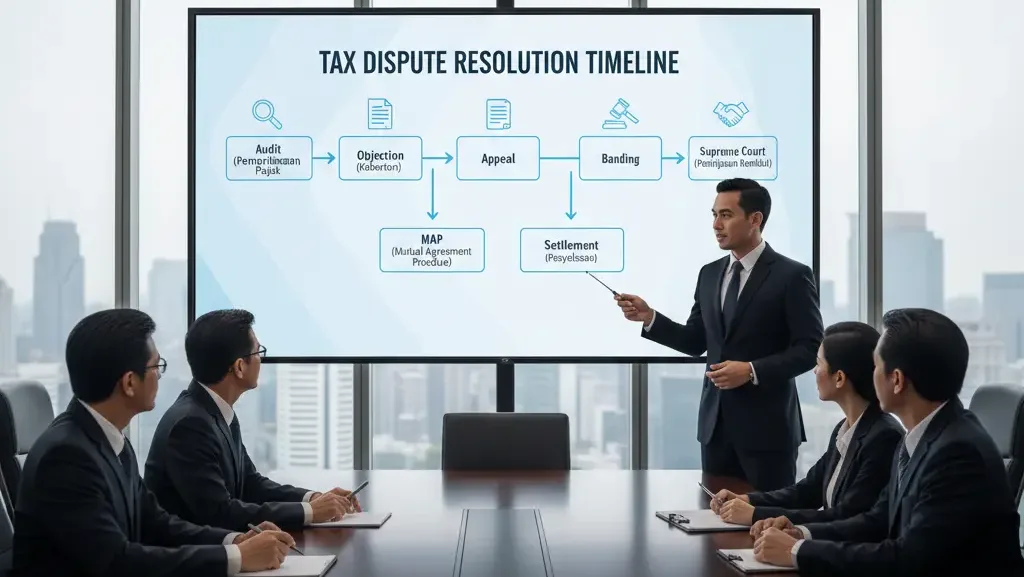

Memahami bahwa sengketa pajak adalah sebuah proses berjenjang sangatlah penting. Tidak semua masalah harus berakhir di meja hijau. Justru, penyelesaian di tahap awal seringkali lebih menguntungkan secara ekonomis.

Tahap 1: Penyelesaian di Tingkat Pemeriksaan (The Golden Moment)

Banyak perusahaan meremehkan tahap ini. Padahal, Closing Conference atau Pembahasan Akhir Hasil Pemeriksaan adalah kesempatan emas untuk menyelesaikan sengketa sebelum menjadi produk hukum (SKP).

- Strategi: Fokus pada diskusi teknis. Jika pemeriksa mengoreksi biaya promosi karena kurang daftar nominatif, segera lengkapi saat itu juga. Negosiasi di sini bukan berarti “suap”, melainkan adu data dan interpretasi. Seringkali, fiskus bersedia membatalkan koreksi jika Wajib Pajak mampu memberikan penjelasan logis dan bukti instan.

- Keuntungan: Biaya nol (tanpa biaya pengadilan), sanksi minimal, dan hubungan baik dengan KPP terjaga.

Tahap 2: Penyelesaian Administratif (Keberatan)

Jika tahap pemeriksaan gagal mencapai titik temu, sengketa berlanjut ke Kanwil DJP melalui proses Keberatan.

- Karakteristik: Ini adalah internal review. Penelaah keberatan adalah pegawai DJP, namun berbeda unit dengan pemeriksa.

- Tantangan: Karena masih satu institusi, kecenderungan untuk mempertahankan posisi DJP masih ada, meskipun banyak kasus di mana Penelaah Keberatan bersikap objektif dan membatalkan koreksi pemeriksa yang jelas-jelas salah.

- Keputusan Strategis: Apakah perusahaan akan “all-out” di sini atau menyimpan kartu truf untuk Banding?

Tahap 3: Penyelesaian Yudisial (Banding & PK)

Ini adalah jalur litigasi murni di Pengadilan Pajak dan Mahkamah Agung.

- Karakteristik: Independen dan final.

- Risiko: Winner takes all. Jika kalah, sanksi denda 60% (sesuai UU HPP) menanti.

- Kebutuhan: Memerlukan strategi pembuktian hukum yang solid dan stamina finansial untuk proses yang panjang.

Mekanisme Alternatif: MAP dan APA

Dalam konteks pajak internasional, terutama terkait koreksi Transfer Pricing, Indonesia memiliki instrumen penyelesaian sengketa pajak yang melibatkan otoritas pajak negara lain. Ini adalah solusi tingkat tinggi bagi perusahaan multinasional.

Mutual Agreement Procedure (MAP)

MAP adalah prosedur persetujuan bersama antara Otoritas Pajak Indonesia (DJP) dengan Otoritas Pajak negara mitra P3B (Perjanjian Penghindaran Pajak Berganda).

- Kapan Digunakan? Ketika koreksi pajak di Indonesia menyebabkan pengenaan pajak berganda (double taxation) yang tidak sesuai dengan P3B.

- Proses: DJP akan bernegosiasi dengan Otoritas Pajak negara lawan (misal: IRAS Singapura atau NTA Jepang) untuk menentukan alokasi laba yang adil.

- Keunggulan: Dapat berjalan simultan dengan proses keberatan/banding domestik (dengan batasan tertentu dalam aturan terbaru PMK 49/2019 dan perubahannya). Ini memberikan “jaring pengaman” tambahan bagi perusahaan.

Advance Pricing Agreement (APA)

Meskipun sifatnya preventif, APA adalah bentuk penyelesaian potensi sengketa di masa depan. Perusahaan menyepakati metode Transfer Pricing dengan DJP untuk 3-5 tahun ke depan.

- Manfaat: Memberikan kepastian hukum mutlak. Selama perusahaan mengikuti kesepakatan APA, DJP tidak akan melakukan koreksi atas transaksi yang dicakup.

Strategi Negosiasi dalam Sengketa Pajak

Kata “negosiasi” dalam pajak sering disalahartikan. Dalam konteks profesional dan legal, negosiasi berarti kemampuan meyakinkan lawan bicara (Fiskus) untuk menerima pandangan Wajib Pajak berdasarkan koridor hukum.

1. Pahami Posisi Lawan (Fiskus)

Pemeriksa pajak bekerja berdasarkan target penerimaan dan aturan pelaksana (SE/PER). Mereka takut disalahkan oleh inspektorat jika membatalkan koreksi tanpa dasar kuat.

- Taktik: Berikan mereka “jalan keluar” yang aman. Sajikan bukti dan dasar hukum yang begitu kuat sehingga mereka merasa aman untuk mencoret koreksi tersebut dalam Kertas Kerja Pemeriksaan.

2. Prioritaskan Isu (Pick Your Battles)

Dalam pemeriksaan, mungkin ada 10 pos koreksi. Jangan berdebat mati-matian untuk semuanya.

- Taktik: Identifikasi mana yang nilainya material dan posisinya kuat. Bersiaplah untuk melepas (concede) koreksi kecil yang memang posisi perusahaan lemah, sebagai itikad baik bahwa perusahaan kooperatif. Fokus energi pada “Big Ticket Items”.

3. Bahasa Teknis vs Bahasa Bisnis

Seringkali sengketa terjadi karena misunderstanding. Fiskus melihat angka, Perusahaan melihat proses bisnis.

- Taktik: Terjemahkan proses bisnis menjadi bahasa akuntansi pajak. Gunakan visualisasi, diagram alur, atau kunjungan pabrik (site visit) untuk membantu Fiskus memahami realitas di lapangan.

Analisis Biaya-Manfaat (Cost-Benefit Analysis) dalam Litigasi

Kapan sebuah perusahaan harus terus maju ke Pengadilan Pajak dan kapan harus menerima SKP (Closing)? Keputusan ini harus didasari hitungan matematis dan strategis.

Manajemen harus mempertimbangkan variabel berikut:

- Nilai Pokok Sengketa: Apakah sebanding dengan biaya jasa konsultan hukum (legal fee)?

- Peluang Menang (Winning Probability): Berdasarkan preseden kasus serupa, seberapa besar peluang dikabulkan Hakim?

- Risiko Sanksi: Jika banding ditolak, ada tambahan denda 60%. Apakah arus kas perusahaan siap?

- Dampak Preseden: Apakah menerima koreksi ini akan berdampak pada pemeriksaan tahun-tahun berikutnya? Jika ya, maka sengketa harus diperjuangkan berapapun biayanya untuk memutus rantai preseden buruk.

- Waktu dan Fokus: Apakah manajemen siap diganggu proses sidang selama 12-18 bulan?

Kesalahan Umum dalam Menangani Resolusi Sengketa

Banyak perusahaan gagal mendapatkan hasil optimal karena kesalahan pendekatan:

- Terlalu Agresif atau Terlalu Pasif: Marah-marah kepada pemeriksa atau sebaliknya, terlalu takut sehingga mengiyakan semua koreksi, adalah sikap yang kontraproduktif. Sikap terbaik adalah: tegas, sopan, dan berbasis data.

- Inkonsistensi Dokumen: Memberikan dokumen A saat pemeriksaan, lalu dokumen B saat keberatan yang isinya bertentangan. Ini menghancurkan kredibilitas.

- Terlambat Melibatkan Ahli: Baru memanggil konsultan spesialis sengketa saat sudah kalah di Keberatan. Padahal, fondasi argumen dibangun sejak pembahasan akhir pemeriksaan.

Peran Konsultan sebagai “Strategic Mediator”

Dalam penyelesaian sengketa pajak, peran pihak ketiga yang profesional sangat krusial. Konsultan pajak tidak hanya berfungsi sebagai “lawyer”, tapi juga sebagai “penerjemah” dan “mediator”.

Konsultan profesional membantu perusahaan dalam:

- Bridging the Gap: Menjembatani kesenjangan komunikasi antara Wajib Pajak dan Fiskus. Konsultan mengerti “bahasa internal” DJP.

- Risk Mapping: Memetakan risiko secara objektif. Terkadang manajemen perusahaan terlalu optimis (“kita pasti menang”), konsultan bertugas memberikan pandangan realistis (“di poin ini kita lemah”).

- Holistic Strategy: Merancang strategi yang mengombinasikan jalur domestik (Banding) dan jalur internasional (MAP) secara bersamaan untuk hasil maksimal.

Tentang SkaiLaw Tax: Solusi Sengketa Terintegrasi

SkaiLaw Tax memandang penyelesaian sengketa pajak sebagai sebuah seni strategi. Kami tidak hanya mendorong klien untuk selalu berperkara di pengadilan, tetapi kami mencari solusi terbaik bagi bisnis klien.

Pendekatan kami dalam Dispute Resolution mencakup:

- Audit Assistance & Negotiation: Kami mendampingi klien sejak tahap pemeriksaan, berupaya meminimalisir temuan melalui diskusi teknis yang efektif dengan pemeriksa.

- Litigation Defense: Jika sengketa harus ke pengadilan, tim litigasi kami siap dengan argumen hukum yang tajam dan pembuktian yang rapi.

- International Dispute Resolution: Kami memiliki kapabilitas untuk menangani kasus MAP bagi klien multinasional yang menghadapi isu double taxation.

Tim kami terdiri dari para ahli yang memahami seluk-beluk prosedur perpajakan Indonesia, berkomitmen untuk mengamankan hak-hak klien dengan tetap menjunjung tinggi integritas dan kepatuhan.

Penutup

Penyelesaian sengketa pajak yang efektif membutuhkan perpaduan antara keahlian teknis, kematangan emosional dalam bernegosiasi, dan ketajaman strategi hukum. Bagi korporasi, tujuannya bukan sekadar “menang-kalah”, tetapi mendapatkan kepastian hukum (certainty) agar bisnis dapat terus berjalan tanpa bayang-bayang risiko fiskal yang tidak terukur.

Hadapi sengketa dengan kepala dingin dan persiapan matang. Evaluasi setiap opsi penyelesaian—baik administratif maupun yudisial—dengan cermat. Dan yang terpenting, pastikan Anda didampingi oleh mitra yang mampu melihat gambaran besar dari setiap konflik perpajakan.

Disclaimer: Artikel ini bertujuan memberikan informasi umum mengenai strategi penyelesaian sengketa pajak. Prosedur dan aturan dapat berubah sewaktu-waktu. Artikel ini bukan pengganti nasihat hukum profesional. Untuk penanganan kasus spesifik perusahaan Anda, hubungi SkaiLaw Tax.