Dokumen Kunci Penentu Nasib Sengketa

Dalam ekosistem litigasi perpajakan, permohonan banding pajak adalah tiket masuk tunggal menuju panggung keadilan di Pengadilan Pajak. Sebelum Anda bisa berargumen di hadapan Majelis Hakim, sebelum bukti-bukti transaksi miliaran rupiah digelar di meja hijau, dan sebelum saksi ahli memberikan kesaksiannya, ada satu rintangan pertama yang harus dilewati: Surat Permohonan Banding itu sendiri.

Banyak manajemen perusahaan—bahkan yang berskala besar sekalipun—terjebak dalam kesalahpahaman fatal bahwa substansi kasus (kebenaran materiil) adalah satu-satunya hal yang penting. Mereka beranggapan, “Selama kita benar, pasti menang.” Padahal, dalam hukum acara Pengadilan Pajak, kebenaran formil (kelengkapan administrasi) adalah gerbang pembuka. Jika gerbang ini tertutup karena kesalahan teknis dalam penyusunan permohonan, maka kebenaran materiil di dalamnya tidak akan pernah diperiksa.

Statistik Pengadilan Pajak mencatat persentase yang signifikan dari kasus-kasus yang diputus dengan amar “Tidak Dapat Diterima” (NO – Niet Ontvankelijke Verklaard). Putusan ini bukan berarti Wajib Pajak salah hitung pajak, melainkan Wajib Pajak gagal memenuhi syarat formal pengajuan surat. Bayangkan kerugian perusahaan yang harus membayar pajak miliaran rupiah hanya karena salah orang yang menandatangani surat atau terlewat satu hari dari tenggat waktu.

Artikel ini disusun sebagai panduan teknis mendalam bagi korporasi untuk menyusun Permohonan Banding Pajak yang sempurna secara administratif dan tajam secara substansi, memastikan tiket Anda menuju persidangan aman dan valid.

Kerangka Hukum Pengajuan Permohonan

Penyusunan permohonan banding tidak boleh dilakukan sembarangan. Ia diikat oleh aturan rigid yang tertuang dalam Undang-Undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak, khususnya Pasal 35, 36, dan 37.

Secara esensi, permohonan banding adalah surat keberatan Wajib Pajak terhadap Surat Keputusan Keberatan yang diterbitkan oleh Direktur Jenderal Pajak (DJP). Ingat, objek banding adalah Surat Keputusan Keberatan, bukan Surat Ketetapan Pajak (SKP) hasil pemeriksaan. Kesalahan mengutip objek sengketa ini sering terjadi pada perusahaan yang awam litigasi.

Prinsip dasar yang harus dipegang teguh oleh manajemen:

- Tertulis: Permohonan harus diajukan secara tertulis dalam Bahasa Indonesia.

- Spesifik: Satu surat permohonan hanya berlaku untuk satu Surat Keputusan Keberatan.

- Berjangka Waktu: Terikat deadline ketat 3 bulan.

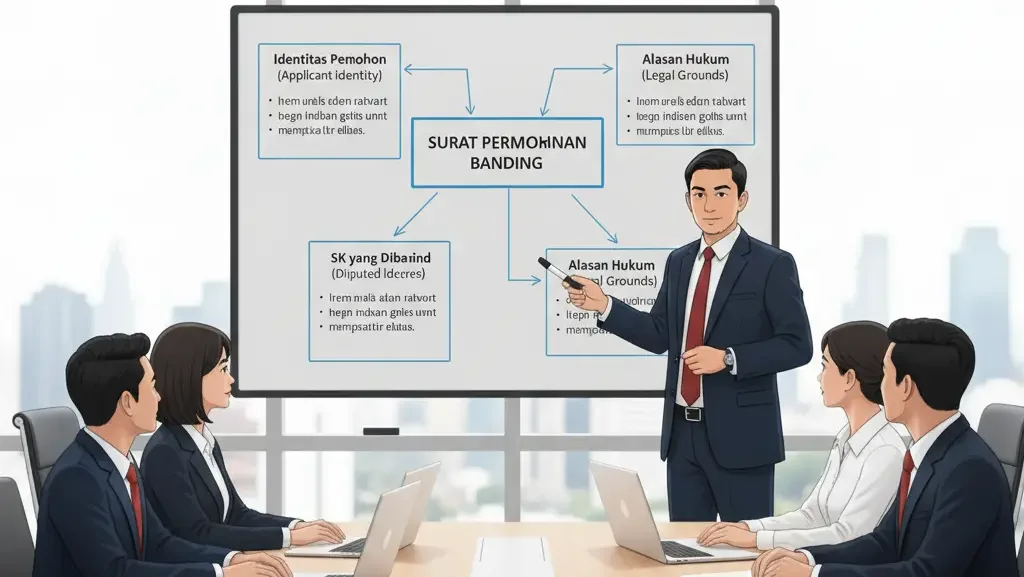

Anatomi Surat Permohonan Banding yang Ideal

Bagaimana bentuk surat banding yang “tahan banting” dan profesional? Berikut adalah struktur anatomi yang disarankan oleh standar praktik litigasi Skailaw:

1. Kepala Surat (Header)

Tujukan surat secara jelas kepada: Ketua Pengadilan Pajak. Cantumkan alamat Pengadilan Pajak dengan lengkap dan benar. Jangan lupa bubuhkan tanggal surat. Tanggal ini krusial sebagai bukti kepatuhan tenggat waktu.

2. Identitas Pemohon (Legal Standing)

Bagian ini sering menjadi jebakan.

- Nama & NPWP: Sesuai dengan kartu NPWP perusahaan.

- Alamat: Sesuai dengan Surat Keterangan Terdaftar (SKT) atau alamat korespondensi resmi. Jika ada perubahan alamat, lampirkan buktinya.

- Wakil yang Sah: Sebutkan nama penandatangan surat dan jabatannya. Pastikan nama ini tercantum dalam Akta Pendirian/Perubahan terakhir sebagai Direksi yang berwenang.

3. Objek Sengketa

Identifikasi dengan presisi keputusan mana yang dibanding.

- Sebutkan Nomor Surat Keputusan Keberatan.

- Sebutkan Tanggal Keputusan.

- Sebutkan Jenis Pajak (misal: PPh Badan Tahun Pajak 2023) dan Masa Pajak.

4. Posita (Alasan Banding/Memori Banding)

Ini adalah “daging” dari surat permohonan. Uraikan secara sistematis:

- Kronologi Singkat: Kapan diperiksa, kapan SKP terbit, kapan mengajukan keberatan, dan kapan keputusan keberatan diterima.

- Pokok Sengketa: Rinci pos-pos koreksi yang ditolak oleh DJP.

- Argumentasi Hukum: Untuk setiap pos koreksi, jelaskan mengapa menurut perusahaan koreksi itu salah. Gunakan data, fakta, dan dasar hukum (Pasal UU, PMK, SE).

- Perhitungan: Sajikan tabel perbandingan: Perhitungan menurut Fiskus vs Perhitungan menurut Pemohon Banding.

5. Petitum (Tuntutan)

Bagian penutup yang menyatakan apa yang diminta kepada Majelis Hakim. Contoh: “Berdasarkan alasan-alasan di atas, Pemohon Banding memohon kepada Majelis Hakim untuk mengabulkan seluruhnya permohonan banding ini dan membatalkan Keputusan Terbanding Nomor…”

Syarat Formal Mutlak: The Fatal Checkpoints

Manajemen risiko pajak dimulai dari sini. Pastikan tim legal/pajak Anda melakukan double-check terhadap poin-poin berikut sebelum surat dikirim:

A. Tenggat Waktu 3 Bulan (Pasal 35 ayat 2)

Permohonan harus diterima Pengadilan Pajak dalam waktu 3 bulan sejak tanggal diterimanya Keputusan Keberatan.

- Cara Hitung: Jika SK Keberatan diterima tanggal 1 Januari, maka deadline paling lambat adalah 31 Maret (bukan 90 hari, tapi 3 bulan kalender).

- Pos vs Loket: Jika dikirim via Pos Tercatat, tanggal cap pos dianggap sebagai tanggal terima. Simpan resi pos sebagai bukti nyawa! Jika diantar langsung ke loket, tanggal stempel tanda terima loket adalah acuannya.

B. Legalitas Penandatangan (Pasal 37 ayat 1)

Siapa yang boleh tanda tangan?

- Pengurus (Direksi): Orang yang namanya ada di Akta. Komisaris tidak boleh, kecuali Akta memberi wewenang khusus dalam kondisi tertentu. General Manager atau Tax Manager tidak boleh, kecuali ada Surat Kuasa Khusus.

- Kuasa Hukum: Boleh menandatangani surat banding, asalkan dilampiri Surat Kuasa Khusus dari Direksi yang bermaterai.

- Kasus Fatal: Surat ditandatangani oleh Direktur Keuangan yang baru diangkat, tapi Akta Perubahan belum disahkan Kemenkumham. Hakim bisa menolak legalitasnya.

C. Satu Surat Satu Keputusan (Pasal 36 ayat 1)

Jangan pelit kertas. Jangan gabungkan sengketa PPN Masa Januari dan Februari dalam satu surat, meskipun alasannya sama persis. Buat dua surat terpisah.

D. Bukti Pembayaran 50% (Pasal 36 ayat 4)

Meskipun Mahkamah Konstitusi pernah memutus pasal ini tidak mengikat mutlak sebagai syarat formal, namun dalam praktik administrasi, melampirkan bukti pembayaran (SSP) pajak yang terutang (sesuai aturan UU KUP Pasal 27 ayat 5c: sejumlah yang disetujui dalam pembahasan akhir) adalah wajib. Pastikan status utang pajak Anda clear secara administrasi sebelum banding.

Kesalahan Umum Korporasi dalam Penyusunan

Berdasarkan pengalaman Skailaw menangani rescue cases (kasus limpahan yang sudah bermasalah), berikut kesalahan elementer yang sering dilakukan perusahaan:

- Lupa Melampirkan SK Keberatan: Surat banding dikirim, tapi lupa melampirkan fotokopi SK Keberatan yang dibanding. Ini syarat mutlak. Akibatnya, Panitera akan mengirim surat permintaan kelengkapan, yang membuang waktu berharga.

- Argumentasi “Copy-Paste” Surat Keberatan: Menggunakan naskah surat keberatan mentah-mentah untuk surat banding. Padahal, surat keputusan keberatan dari DJP biasanya sudah memuat sanggahan baru. Surat banding harus menjawab sanggahan baru tersebut, bukan sekadar mengulang argumen lama.

- Alamat Tidak Update: Menggunakan kop surat lama dengan alamat lama yang berbeda dengan data di sistem DJP/Pengadilan, tanpa melampirkan surat pemberitahuan perubahan alamat. Ini membuat surat panggilan sidang nyasar.

- Materai: Lupa menempelkan materai atau tanda tangan tidak mengenai materai. Dalam hukum acara Indonesia, ini cacat administrasi.

Strategi Penyusunan Memori Banding yang Persuasif

Memori banding (alasan banding) dalam surat permohonan adalah kesempatan pertama Anda “berbicara” kepada Hakim. Buatlah kesan pertama yang meyakinkan.

1. Executive Summary

Mulailah dengan ringkasan eksekutif 1 paragraf. “Sengketa ini mengenai koreksi Transfer Pricing senilai Rp 50 Miliar yang tidak berdasar karena Pemohon telah memiliki TP Doc yang valid.” Ini membantu Hakim menangkap esensi kasus dengan cepat.

2. Gunakan Bahasa Bisnis yang Lugas

Hakim Pengadilan Pajak menghargai logika bisnis. Jelaskan mengapa transaksi itu terjadi.

- Buruk: “Fiskus salah karena mengoreksi biaya promosi.”

- Baik: “Biaya promosi dikeluarkan untuk peluncuran produk baru X di pasar Y, yang terbukti meningkatkan omzet sebesar 20%. Koreksi Fiskus mengabaikan prinsip 3M (Mendapatkan, Menagih, Memelihara penghasilan).”

3. Referensi Silang Bukti

Meskipun bukti fisik (box dokumen) belum diserahkan saat pengajuan surat, sebutkan referensi bukti dalam narasi surat. Contoh: “Sebagaimana tertera dalam Perjanjian Kerjasama (akan dilampirkan pada sidang pembuktian)…”. Ini menunjukkan kesiapan pembuktian perusahaan.

Risiko Penolakan: Konsekuensi Fatal

Jika permohonan banding pajak dinyatakan Tidak Dapat Diterima (NO) karena cacat formil, konsekuensinya sangat berat:

- Hilangnya Hak Hukum: Anda kehilangan kesempatan untuk membuktikan kebenaran kasus. Pintu pengadilan tertutup selamanya untuk sengketa tahun pajak tersebut.

- Pajak Menjadi Utang Tetap: SKP menjadi inkracht (berkekuatan hukum tetap). DJP berhak melakukan penagihan aktif (Surat Paksa, Sita, Blokir) atas utang pajak tersebut.

- Sanksi: Denda dan bunga penagihan akan berjalan terus.

Peran Skailaw dalam Penyusunan Permohonan

Mengingat tingginya risiko administratif ini, menyerahkan penyusunan surat banding kepada staf administrasi biasa adalah pertaruhan yang berbahaya.

Skailaw menawarkan keahlian spesifik dalam tahap krusial ini:

- Drafting Profesional: Tim kami menyusun surat permohonan dengan bahasa hukum yang standar, presisi, dan argumentatif. Kami memastikan narasi yang dibangun selaras dengan strategi persidangan nanti.

- Legal Review: Kami melakukan verifikasi legalitas penandatangan, memastikan Akta Perusahaan dan Surat Kuasa sinkron.

- Administrative Compliance: Kami memiliki checklist internal berlapis untuk memastikan tidak ada lampiran yang tertinggal atau syarat formal yang luput.

- Submission Management: Kami mengurus proses pendaftaran ke loket Pengadilan Pajak dan memastikan perusahaan mendapatkan Tanda Terima Surat yang sah sebagai bukti kepatuhan tenggat waktu.

Penutup

Permohonan banding pajak adalah dokumen yang mengubah sengketa dari ranah administrasi menjadi ranah yudisial. Ia adalah fondasi dari seluruh bangunan pembelaan perusahaan Anda. Pondasi yang retak (cacat formil) akan meruntuhkan seluruh bangunan argumen, sekuat apapun bukti yang Anda miliki.

Jangan biarkan kesalahan klerikal menghancurkan hak finansial perusahaan. Pastikan surat banding Anda disusun dengan kecermatan seorang ahli bedah dan ketajaman seorang pengacara.

Persiapkan permohonan banding Anda bersama Skailaw. Karena dalam hukum, detail adalah segalanya.

Disclaimer: Artikel ini disusun untuk tujuan edukasi dan informasi umum mengenai tata cara pengajuan banding. Persyaratan administratif dapat berubah sewaktu-waktu sesuai kebijakan Pengadilan Pajak. Tulisan ini bukan merupakan nasihat hukum formal. Untuk bantuan penyusunan dokumen, hubungi profesional Skailaw.