Bagi jutaan karyawan di Indonesia, slip gaji adalah dokumen yang paling ditunggu setiap akhir bulan. Namun, mulai Januari 2024, banyak karyawan yang mengernyitkan dahi saat melihat baris “Potongan PPh 21”. Ada yang potongannya tiba-tiba naik drastis, ada juga yang turun. Kebingungan tidak hanya melanda karyawan, tetapi juga staf HRD dan Payroll yang harus beradaptasi dengan aturan main baru yang ditetapkan pemerintah.

Perubahan fundamental ini dipicu oleh terbitnya Peraturan Pemerintah (PP) Nomor 58 Tahun 2023 dan aturan pelaksananya PMK 168/2023. Pemerintah memperkenalkan skema Tarif Efektif Rata-Rata (TER) untuk penyederhanaan pemotongan pajak bulanan.

Tujuannya mulia: menyederhanakan administrasi. Dulu, HRD harus menghitung biaya jabatan, iuran pensiun, dan PTKP setiap bulan dengan rumus yang rumit. Sekarang, cukup melihat tabel TER. Namun, penyederhanaan ini membawa konsekuensi serius di ujung tahun (Masa Pajak Terakhir/Desember), di mana perhitungan kembali ke “Khittah” (Tarif Pasal 17) yang sering kali menyebabkan selisih bayar yang mengejutkan.

Sebagai konsultan pajak jakarta Skailaw, kami menerima banyak pertanyaan dari klien korporasi:

“Apakah TER ini menaikkan pajak karyawan?”

“Kenapa di bulan Desember karyawan saya gajinya minus karena potongan pajak?”

“Bagaimana perlakuan pajak atas fasilitas mobil dinas sekarang?”

Artikel ini disusun sebagai panduan komprehensif (A-to-Z) mengenai PPh 21 Karyawan pasca-reformasi. Kita akan membedah logika TER, melakukan simulasi perhitungan step-by-step, dan membahas isu krusial seperti Pajak Natura.

Konsep Dasar: Mengapa PPh 21 Berubah?

Sebelum masuk ke angka, mari kita pahami konteksnya.

Pajak Penghasilan Pasal 21 (PPh 21) adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain yang diterima oleh Wajib Pajak Orang Pribadi dalam negeri sehubungan dengan pekerjaan atau jabatan.

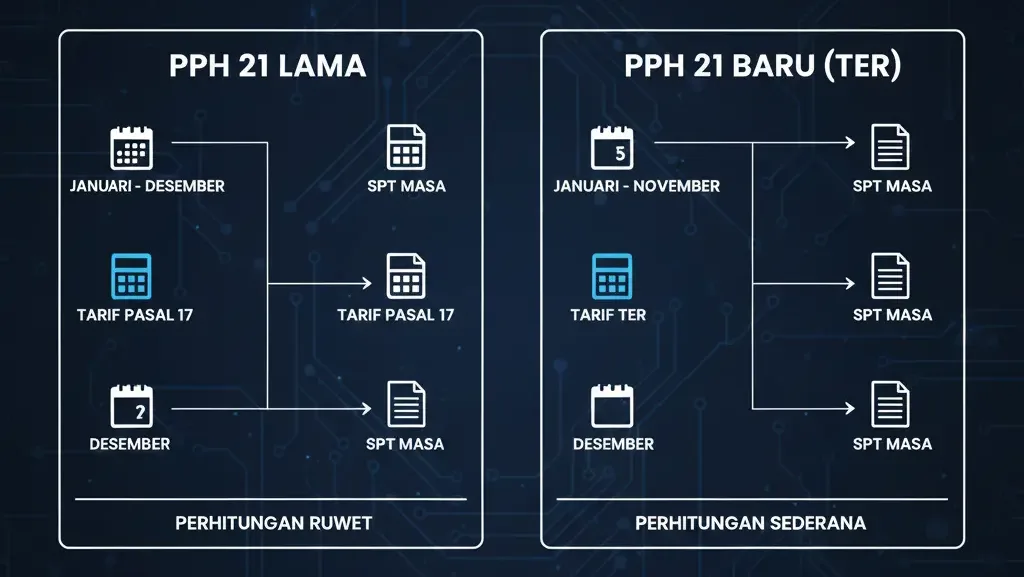

Sistem Lama (Sebelum 2024):

Setiap bulan, HRD harus mengestimasi penghasilan setahun, dikurangi PTKP, dikali tarif Pasal 17, lalu dibagi 12. Rumusnya panjang dan rawan salah.

Sistem Baru (Mulai 2024):

Pemerintah membagi perhitungan menjadi dua fase:

- Fase Bulanan (Januari – November): Menggunakan Tarif Efektif (TER). Cukup kalikan Penghasilan Bruto bulan itu dengan persentase tarif di tabel. Sangat simpel.

- Fase Tahunan (Desember): Menggunakan Tarif Pasal 17 (Tarif Normal). Dihitung ulang setahun penuh, dikurangi pajak yang sudah dipotong Jan-Nov pakai TER. Selisihnya dibayar di Desember.

Intinya: TER hanyalah mekanisme “cicilan”. Total pajak setahun yang harus dibayar sebenarnya TIDAK BERUBAH. Hanya timing pemotongannya yang digeser.

Memahami Kategori TER (A, B, C)

Dalam skema baru, besaran potongan pajak bulanan Anda bergantung pada Status PTKP (Penghasilan Tidak Kena Pajak) yang menentukan kategori TER Anda.

Kategori TER A

- Untuk: TK/0 (Lajang), TK/1, K/0 (Menikah tanpa anak).

- Tarif: Mulai dari 0% (gaji < 5,4 Juta) hingga 34% (gaji sangat tinggi).

Kategori TER B

- Untuk: TK/2, TK/3, K/1, K/2.

- Tarif: Mulai dari 0% (gaji < 6,2 Juta) hingga 34%.

Kategori TER C

- Untuk: K/3 (Menikah 3 anak).

- Tarif: Mulai dari 0% (gaji < 6,6 Juta) hingga 34%.

Cara Pakai:

Budi (Status K/1). Gaji Bruto Januari Rp 10.000.000.

- K/1 masuk Kategori TER B.

- Cek Tabel TER B untuk baris penghasilan Rp 10 Juta.

- Ketemu tarif 2%.

- Pajak Januari = 2% x 10.000.000 = Rp 200.000. (Selesai. Tidak perlu kurangi biaya jabatan dll).

Studi Kasus Perhitungan: Pegawai Tetap

Mari kita bedah contoh nyata untuk melihat dampak perubahannya.

Profil:

- Nama: Pak Andi

- Status: Menikah, 1 Anak (K/1).

- Gaji Pokok: Rp 15.000.000 per bulan.

- Tunjangan Makan: Rp 1.000.000 per bulan.

- Premi JKK/JKM (Dibayar Perusahaan): Rp 100.000.

- Iuran Pensiun/JHT (Dibayar Andi): Rp 300.000 (Pengurang).

- Total Bruto per Bulan: Rp 16.100.000.

A. Perhitungan Masa Januari s.d. November (Pakai TER)

Status K/1 masuk TER B.

Cari di tabel TER B untuk penghasilan Rp 16.100.000.

Tarifnya adalah 6%.

- PPh 21 Bulan Januari: 6% x Rp 16.100.000 = Rp 966.000.

- (Potongan ini flat setiap bulan selama gaji bruto sama, sampai bulan November).

- Total PPh disetor (Jan-Nov): 11 bulan x 966.000 = Rp 10.626.000.

B. Perhitungan Masa Desember (Pakai Pasal 17)

Di bulan terakhir, kita harus hitung ulang pajak setahun yang sebenarnya.

- Penghasilan Bruto Setahun: 12 x 16.100.000 = Rp 193.200.000.

- Pengurang:

- Biaya Jabatan (5% x Bruto, Max 6 Juta/th): Rp 6.000.000.

- Iuran Pensiun/JHT Setahun (12 x 300rb): Rp 3.600.000.

- Total Pengurang: Rp 9.600.000.

- Penghasilan Neto Setahun: 193.200.000 – 9.600.000 = Rp 183.600.000.

- PTKP (K/1): Rp 63.000.000.

- Penghasilan Kena Pajak (PKP): 183.600.000 – 63.000.000 = Rp 120.600.000.

Hitung PPh 21 Terutang Setahun (Tarif Pasal 17 Progresif):

- 5% x 60.000.000 = Rp 3.000.000.

- 15% x 60.600.000 = Rp 9.090.000.

- Total PPh Setahun: Rp 12.090.000.

Berapa yang Harus Dipotong di Gaji Desember?

- Total Terutang Setahun: Rp 12.090.000

- Sudah dipotong (Jan-Nov): (Rp 10.626.000) -> Hasil hitungan TER tadi

- Kurang Bayar (Potongan Desember): Rp 1.464.000.

Analisis:

Lihat bedanya?

- Bulan biasa potong: Rp 966.000.

- Bulan Desember potong: Rp 1.464.000.Ada lonjakan potongan di Desember. HRD wajib mensosialisasikan ini agar karyawan tidak kaget take home pay-nya turun di akhir tahun.

Jebakan “Lebih Bayar” di Desember

Tidak selamanya Desember itu Kurang Bayar. Ada skenario di mana TER Jan-Nov ternyata terlalu besar dibanding pajak sebenarnya, sehingga Desember jadi Lebih Bayar (LB).

Kapan ini terjadi?

Biasanya pada karyawan yang gajinya fluktuatif atau baru masuk di pertengahan tahun.

Contoh: Karyawan baru masuk September.

- Sep-Nov dipotong pakai TER (misal total 3 Juta).

- Saat dihitung Desember (disetahunkan), ternyata penghasilan netonya di bawah PTKP (karena baru kerja 4 bulan). Pajak setahun harusnya Nihil.

- Akibat: Perusahaan harus MENGEMBALIKAN uang 3 Juta tadi ke karyawan di slip gaji Desember.

Tantangan Perusahaan:

Perusahaan harus nombok dulu mengembalikan uang ke karyawan, baru nanti perusahaan mengkompensasikan LB tersebut di SPT Masa PPN perusahaan ke bulan berikutnya.

Pajak Natura: Fasilitas Kantor Kini Kena Pajak

Sejak berlakunya PMK 66/2023, PPh 21 tidak hanya menghitung uang tunai, tapi juga Natura dan/atau Kenikmatan (fasilitas non-tunai).

Objek PPh 21 Natura:

- Mobil Dinas: Jika dibawa pulang dan tidak ada hubungan langsung dengan pekerjaan (misal mobil untuk manajer yang bukan sales), harus dihitung nilai penyusutannya dan dimasukkan sebagai penghasilan karyawan.

- Apartemen/Rumah Dinas: Sewa apartemen yang dibayar kantor.

- Voucher Belanja/Wisata: Hadiah liburan.

- Olahraga Mewah: Golf, pacuan kuda, terbang layang.

Bukan Objek (Bebas Pajak):

- Makan/Minum bagi seluruh pegawai di kantor (Katering).

- Bingkisan Hari Raya (THR).

- Peralatan kerja (Laptop, HP, Pulsa).

- Fasilitas olahraga standar (Futsal, Badminton, Gym) maks 1,5 Juta/tahun.

Dampak ke Payroll:

HRD harus menghitung “Nilai Pasar” dari fasilitas tersebut, menambahkannya ke Gaji Bruto Karyawan, lalu dikalikan TER. Ini membuat PPh 21 karyawan naik, dan take home pay tunai turun (karena pajak natura dipotong dari gaji tunai).

Tarif PPh 21 untuk Bukan Pegawai (Freelancer/Tenaga Ahli)

Bagaimana dengan konsultan, dokter tamu, atau desainer lepas?

Mereka TIDAK MENGGUNAKAN TER.

Aturan untuk Bukan Pegawai tetap menggunakan mekanisme lama (Pasal 17).

Rumus:

$$PPh 21 = (Penghasilan Bruto \times 50\%) \times Tarif Pasal 17$$

Contoh: Desainer Grafis dibayar Rp 10 Juta.

- DPP: 50% x 10 Juta = 5 Juta.

- Pajak: 5% x 5 Juta = Rp 250.000.

Jangan sampai HRD salah menerapkan tarif TER ke freelancer. Itu kesalahan fatal yang menyebabkan kurang potong.

Kewajiban Administrasi Perusahaan

Sebagai pemotong pajak, perusahaan memikul beban administrasi yang berat.

- Bukti Potong Bulanan (1721-VIII):Mulai 2024, perusahaan wajib memberikan bukti potong setiap bulan kepada karyawan (biasanya digital via aplikasi payroll). Dulu hanya setahun sekali (1721-A1).

- Lapor SPT Masa PPh 21:Wajib lapor setiap bulan maksimal tanggal 20 bulan berikutnya via e-Bupot 21/26.

- Rekonsiliasi Tahunan:Memastikan total gaji di SPT PPh 21 sama dengan Biaya Gaji di PPh Badan (Ekualisasi).

Mengapa Skailaw Adalah Mitra Payroll Terbaik?

Menghitung PPh 21 dengan ratusan karyawan dan variasi tunjangan yang kompleks sangat rentan human error. Apalagi dengan aturan TER dan Natura yang baru.

Skailaw menawarkan layanan Payroll Outsourcing & Tax Compliance:

- Akurasi Perhitungan: Sistem kami sudah terupdate dengan algoritma TER terbaru dan otomatis melakukan rekonsiliasi Desember untuk mencegah shock potongan.

- Analisis Natura: Kami membantu memilah mana fasilitas kantor yang kena pajak dan mana yang bebas, serta menghitung valuasinya secara wajar.

- E-Bupot Management: Kami yang mengurus pembuatan bukti potong dan pelaporan SPT Masa, sehingga HRD Anda bisa fokus pada pengembangan SDM.

- Advisory: Memberikan simulasi Take Home Pay untuk kandidat baru (Gross, Net, atau Gross Up).

Kesimpulan

PPh 21 Karyawan bukan lagi sekadar rutinitas administratif. Perubahan ke skema TER menuntut transparansi dan komunikasi yang lebih baik antara perusahaan dan karyawan. Lonjakan pajak di bulan Desember atau pengenaan pajak atas mobil dinas bisa memicu ketidakpuasan kerja jika tidak diedukasi dengan baik.

Bagi perusahaan, kuncinya adalah Kepatuhan Sistem. Pastikan software payroll Anda sudah compliant, dan staf pajak Anda memahami logika di balik angka-angka tersebut.

Apakah karyawan Anda sudah paham kenapa potongan pajak mereka berubah bulan ini?

Kelola Pajak Karyawan Tanpa Pusing

Jangan biarkan kerumitan hitungan TER dan pajak natura mengganggu fokus bisnis Anda. Hubungi Skailaw untuk jasa Payroll Service dan Kepatuhan PPh 21 yang akurat dan profesional.

Kami pastikan gaji karyawan Anda bersih, tepat, dan taat pajak.

👉 Hubungi Skailaw untuk Jasa PPh 21 Payroll

Referensi:

- Peraturan Pemerintah (PP) Nomor 58 Tahun 2023 tentang Tarif Pemotongan PPh 21.

- Peraturan Menteri Keuangan Nomor 168 Tahun 2023.

- Undang-Undang HPP (Harmonisasi Peraturan Perpajakan).

- Peraturan Menteri Keuangan Nomor 66 Tahun 2023 tentang Pajak Natura.