Dalam operasional bisnis sehari-hari, perusahaan tidak bisa berdiri sendiri. Anda pasti membutuhkan pihak ketiga (vendor) untuk mendukung kelancaran usaha, mulai dari jasa perbaikan gedung, perawatan mesin, jasa keamanan (security), katering karyawan, hingga jasa logistik.

Setiap transaksi pengadaan jasa ini membawa konsekuensi perpajakan yang melekat: Withholding Tax atau Pajak Potong Pungut. Negara mewajibkan perusahaan Anda (sebagai Penerima Jasa) untuk memotong sebagian pembayaran kepada vendor dan menyetorkannya ke kas negara.

Namun, di lapangan, praktik ini sering kali memicu gesekan. Vendor sering kali menolak dipotong pajak dengan alasan “Harga kami sudah net!” atau “Kami cuma beli material kok dipotong pajak jasa?”. Di sisi lain, tim Finance perusahaan Anda ketakutan jika tidak memotong pajak, perusahaannlah yang harus menanggung dendanya saat audit nanti.

Sebagai konsultan pajak jakarta, Skailaw sering menemukan kasus di mana perusahaan membayar pajak lebih besar dari seharusnya hanya karena salah menyusun kontrak atau salah format invoice. Misalnya, menggabungkan biaya sparepart dan biaya jasa dalam satu baris tagihan, yang menyebabkan seluruh nilai tagihan terkena PPh 23.

Artikel ini disusun khusus untuk Tim Procurement dan Finance. Kami akan membedah tuntas aturan PPh Pengadaan Jasa (PPh 23 dan PPh 21), strategi pemisahan tagihan (splitting invoice) yang legal untuk efisiensi pajak, serta penanganan kasus khusus seperti Reimbursement.

1. Anatomi Pajak Pengadaan: Jasa vs Barang

Hal pertama yang harus dipahami adalah perbedaan perlakuan pajak antara “Beli Barang” dan “Beli Jasa”.

- Pengadaan Barang:Umumnya TIDAK terutang Withholding Tax (PPh 23), kecuali:

- Pembelian oleh Bendaharawan Pemerintah/BUMN (Kena PPh 22).

- Pembelian barang tertentu dari Industri Tertentu (Kena PPh 22 Industri).

- Intinya: Jika perusahaan swasta beli laptop ke toko komputer, Anda bayar penuh (+PPN), tidak ada potong PPh 23.

- Pengadaan Jasa:Hampir selalu TERUTANG Withholding Tax.

- Vendor Badan (PT/CV): Kena PPh Pasal 23 (Tarif 2%).

- Vendor Perorangan: Kena PPh Pasal 21 (Tarif 50% x Pasal 17).

- Jasa Konstruksi: Kena PPh Final 4(2).

Jadi, ketika Procurement membuat Purchase Order (PO), identifikasi awal ini krusial. Apakah ini murni beli barang, murni jasa, atau campuran?

2. PPh Pasal 23: Raja Pajak Jasa B2B

Jika vendor Anda adalah Badan Usaha (PT, CV, Firma, Koperasi), maka kitab sucinya adalah PMK Nomor 141/PMK.03/2015. Peraturan ini merinci “Positive List” jasa apa saja yang kena PPh 23.

Tarif: 2% dari Jumlah Bruto (Tidak termasuk PPN).

Jika Vendor tidak punya NPWP: Tarif naik jadi 4%.

Daftar Jasa yang Sering Dibeli Perusahaan:

- Jasa Teknik & Manajemen: Engineering, manajemen proyek.

- Jasa Konsultan: IT, Pajak, Legal, HR, Bisnis.

- Jasa Perawatan/Perbaikan (Maintenance): Service AC, service mobil, perbaikan lift, maintenance mesin pabrik.

- Jasa Kebersihan (Cleaning Service): Outsourcing OB, jasa sedot WC, pest control.

- Jasa Penyedia Tenaga Kerja (Outsourcing): Security, SPG, Buruh pabrik.

- Jasa Katering/Tata Boga: Penyediaan makanan/minuman.

- Jasa Sewa: Sewa mobil, sewa printer, sewa alat berat (Kecuali tanah/bangunan).

- Jasa Freight Forwarding/Logistik: Pengurusan dokumen dan transportasi.

- Jasa Event Organizer (EO): Penyelenggaraan acara gathering, pameran.

Studi Kasus:

PT Anda menyewa jasa Service AC dari CV Sejuk Selalu.

Tagihan: Rp 1.000.000 (Jasa) + Rp 110.000 (PPN).

- Anda potong PPh 23: 2% x 1.000.000 = Rp 20.000.

- Anda bayar ke CV Sejuk: 1.000.000 + 110.000 – 20.000 = Rp 1.090.000.

- Anda setor Rp 20.000 ke negara.

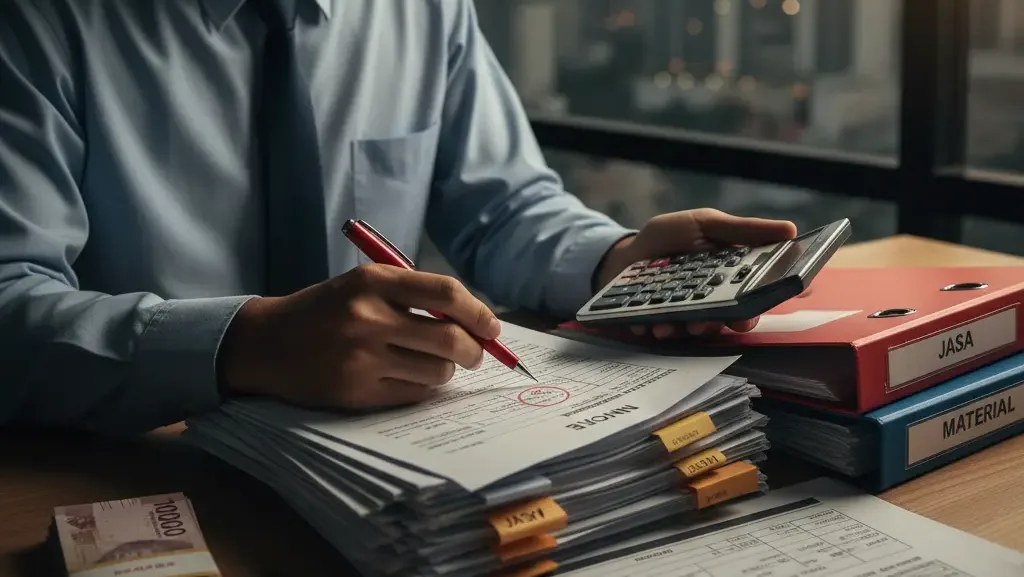

3. Strategi Splitting Invoice: Material vs Jasa

Ini adalah celah efisiensi pajak yang legal namun sering diabaikan.

Dalam PPh 23, “Jumlah Bruto” tidak termasuk pembayaran atas pengadaan material/barang, ASALKAN di invoice atau kontrak dipisahkan nilainya.

Skenario A (Digabung):

Invoice berbunyi: “Perbaikan Mesin Genset (termasuk sparepart) = Rp 10.000.000”.

- DPP PPh 23 = Rp 10.000.000.

- Pajak (2%) = Rp 200.000.

Skenario B (Dipisah):

Invoice berbunyi:

- Jasa Perbaikan: Rp 2.000.000.

- Harga Sparepart: Rp 8.000.000.Total: Rp 10.000.000.

- DPP PPh 23 = Hanya Rp 2.000.000 (Jasa saja).

- Pajak (2%) = Rp 40.000.

Penghematan: Rp 160.000.

Bayangkan jika nilai kontraknya miliaran rupiah. Pemisahan material dan jasa ini sangat signifikan.

Syarat Mutlak:

Harus ada bukti pendukung pembelian material tersebut (faktur pembelian barang) atau rincian yang jelas di kontrak/tagihan. Jika tidak ada rincian, DJP berhak memotong dari total nilai bruto.

4. PPh Pasal 21: Jika Vendornya Perorangan

Sering kali Procurement memilih vendor perorangan (Freelancer/Tukang) karena lebih murah. Hati-hati, pajaknya bukan 2%!

Tarif PPh 21 Tenaga Ahli/Bukan Pegawai:

(50% x Penghasilan Bruto) x Tarif Pasal 17.

Studi Kasus:

Perusahaan memanggil Pak Budi (Teknisi AC Perorangan, Punya NPWP) untuk service besar. Biaya Jasa Rp 10.000.000.

- Salah Kaprah (Pakai PPh 23): Potong 2% = Rp 200.000. -> SALAH.

- Yang Benar (Pakai PPh 21):DPP = 50% x 10 Juta = 5 Juta.Pajak = 5% x 5 Juta = Rp 250.000.

- Jika Pak Budi Tidak Punya NPWP:Tarif naik 20% lebih tinggi (Jadi 6%).Pajak = 6% x 5 Juta = Rp 300.000.

Beda nominalnya lumayan, dan beda kode formulir pajaknya. Kesalahan ini sering jadi temuan saat ekualisasi biaya.

5. Kasus Khusus: Jasa Katering

Jasa Katering memiliki perlakuan khusus dalam PPh 23.

Dalam PMK 141, disebutkan bahwa untuk Jasa Katering, PPh 23 dikenakan atas Jumlah Bruto (tidak boleh dipisah antara bahan makanan dan jasa masak).

Jadi, jika Anda pesan nasi kotak senilai Rp 50.000/box, PPh 23 (2%) dihitung dari Rp 50.000 tersebut. Anda tidak bisa bilang “Berasnya 40rb, Jasanya 10rb” untuk mengecilkan pajak.

Bagaimana dengan PPN Katering?

Jasa Katering termasuk jenis jasa yang Tidak Dikenai PPN (Non-JKP) karena sudah menjadi objek Pajak Daerah (PB1 / Pajak Restoran 10%).

Jadi tagihan katering biasanya: Harga Makanan + PB1 10%.

Tugas Anda: Potong PPh 23 (2%) dari Harga Makanan (sebelum PB1).

6. Kasus Khusus: Outsourcing & Reimbursement

Untuk jasa penyedia tenaga kerja (Outsourcing), PPh 23 (2%) hanya dikenakan atas Management Fee, dengan syarat:

- Tagihan gaji tenaga kerja dipisahkan dari tagihan management fee.

- Perusahaan outsourcing tidak membukukan gaji tersebut sebagai biayanya, melainkan hanya titipan lewat (Reimbursement).

Jika tagihannya lump sum (gabungan gaji dan fee), maka PPh 23 kena dari total nilai tagihan.

Aturan Umum Reimbursement:

Biaya penggantian (reimbursement) TIDAK KENA PPh 23, asalkan:

- Ada bukti tagihan asli dari pihak ketiga atas nama perusahaan Anda (bukan atas nama vendor).

- Tidak ada mark-up harga.

Jika bukti tagihan atas nama vendor lalu ditagihkan ulang ke Anda, itu bukan reimbursement murni, tapi tagihan jasa biasa yang kena PPh 23 penuh.

[GAMBAR: Seorang staf keuangan sedang memeriksa tumpukan invoice vendor, memegang kalkulator, dan menandai mana komponen jasa dan mana komponen material.]

- Alt Text: Pemisahan komponen material dan jasa dalam invoice untuk efisiensi pph 23.

- Nama File: splitting-invoice-pajak-jasa.jpg

7. Negosiasi Kontrak: Gross Up vs Net

Vendor sering kali ngotot minta harga bersih. “Pokoknya saya terima 10 Juta di rekening. Pajak urusan Anda.”

Jika Anda menanggung pajak mereka (Metode Net), biaya pajak itu Non-Deductible (tidak boleh dibiayakan) di PPh Badan Anda. Rugi dua kali.

Solusi: Metode Gross Up

Naikkan nilai kontrak di awal agar setelah dipotong pajak, hasilnya sesuai permintaan vendor.

Rumus Gross Up PPh 23 (2%):

$$Nilai Kontrak = \frac{Nilai Bersih}{0,98}$$

Contoh: Vendor minta bersih 10 Juta.

Nilai Kontrak = 10.000.000 / 0,98 = Rp 10.204.081.

- PPh 23 (2%) = Rp 204.081.

- Vendor terima = Rp 10.000.000. (Happy).

- Perusahaan catat biaya = Rp 10.204.081. (Semua boleh dibiayakan/Deductible).

Pastikan klausul ini (“Harga belum termasuk PPh”) tertulis jelas di kontrak atau PO.

8. Kepatuhan Administrasi: e-Bupot Unifikasi

Saat ini, Anda tidak bisa lagi beralasan “Lupa buat bukti potong”. Sistem DJP Online via e-Bupot Unifikasi mewajibkan pembuatan bukti potong secara real-time atau paling lambat akhir bulan berikutnya.

Hak Vendor:

Vendor berhak menerima Bukti Potong dari Anda. Dokumen ini adalah “uang” bagi mereka (Kredit Pajak) untuk mengurangi PPh Badan tahunan mereka. Jika Anda tidak memberikannya, hubungan bisnis bisa rusak.

Tips Skailaw:

Jadikan penyerahan Bukti Potong sebagai bagian dari SOP pembayaran.

- Bayar Vendor -> Buat Bukti Potong -> Email Bukti Potong ke Vendor bersamaan dengan Bukti Transfer.

9. Mengapa Skailaw Adalah Mitra Procurement Anda?

Pengadaan jasa melibatkan ratusan item dan puluhan vendor yang berbeda karakter pajaknya. Salah strategi di kontrak bisa memboroskan anggaran pajak hingga ratusan juta per tahun.

Skailaw membantu perusahaan Anda dalam:

- Contract Review: Mereview draf perjanjian kerjasama dengan vendor untuk memastikan klausul pajaknya efisien (Split Material/Jasa, Klausul Gross Up).

- Vendor Management: Membantu memverifikasi validitas NPWP vendor (agar tidak kena tarif 4% tanpa sadar).

- Tax Compliance: Menangani administrasi e-Bupot PPh 23 dan PPh 21 Tenaga Ahli setiap bulan.

- Dispute Resolution: Memberikan argumen hukum jika vendor menolak dipotong pajak.

Jangan biarkan ketidaktahuan vendor mendikte kepatuhan pajak perusahaan Anda.

Kesimpulan

PPh Pengadaan Jasa adalah seni menyeimbangkan antara kepatuhan regulasi dan efisiensi biaya.

Pemisahan antara material dan jasa, pemilihan jenis subjek pajak (Badan vs Perorangan), serta kejelasan klausul kontrak adalah kunci utamanya.

Ingat mantra ini: “Beli Barang Bebas PPh, Beli Jasa Kena PPh.” Namun hati-hati dengan area abu-abu seperti jasa instalasi yang menyatu dengan pembelian alat.

Apakah kontrak cleaning service atau security Anda saat ini sudah memisahkan gaji dan management fee? Atau Anda masih membayar PPh 23 dari total tagihan?

Hemat Biaya Pengadaan dengan Strategi Pajak Cerdas

Hindari pemborosan anggaran akibat salah hitung pajak vendor. Hubungi Skailaw untuk review kontrak pengadaan dan pendampingan kepatuhan PPh 23/21 perusahaan Anda.

Kami pastikan setiap rupiah yang keluar ke vendor sudah efisien secara fiskal.

👉 Hubungi Skailaw untuk Konsultasi Pajak Pengadaan

Referensi:

- Peraturan Menteri Keuangan Nomor 141/PMK.03/2015 tentang Jenis Jasa Lain PPh 23.

- Undang-Undang PPh Pasal 21 dan Pasal 23.

- Peraturan Dirjen Pajak tentang e-Bupot Unifikasi.