Pedang Bermata Dua dalam Litigasi Fiskal

Mengajukan banding ke Pengadilan Pajak seringkali dipandang sebagai langkah heroik sebuah korporasi untuk mempertahankan hak-haknya dari penetapan pajak yang dianggap sewenang-wenang. Narasi yang sering dibangun adalah tentang “mencari keadilan”. Namun, bagi seorang Direktur Keuangan (CFO) atau CEO yang bijak, keputusan untuk menempuh jalur litigasi tidak boleh hanya didasarkan pada emosi atau prinsip semata. Keputusan ini harus didasarkan pada kalkulasi risiko yang dingin dan rasional.

Risiko banding pajak bagi perusahaan adalah realitas yang kompleks. Ia bukan sekadar kemungkinan kalah atau menang. Ia melibatkan pertaruhan aset likuid perusahaan, stabilitas neraca keuangan, fokus manajemen, hingga reputasi jangka panjang di mata otoritas.

Sejak berlakunya Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP), peta risiko ini berubah signifikan. Meskipun sanksi keberatan diturunkan, sanksi banding diatur ulang dengan mekanisme yang tetap memberatkan bagi pihak yang kalah. Artikel ini hadir bukan untuk menakut-nakuti perusahaan agar tidak mengajukan banding, melainkan sebagai “Check and Balance”—sebuah panduan manajemen risiko (Risk Management Framework) agar perusahaan Anda melangkah ke medan perang dengan mata terbuka, menyadari sepenuhnya apa yang dipertaruhkan.

Transformasi Risiko Sanksi: Era UU HPP

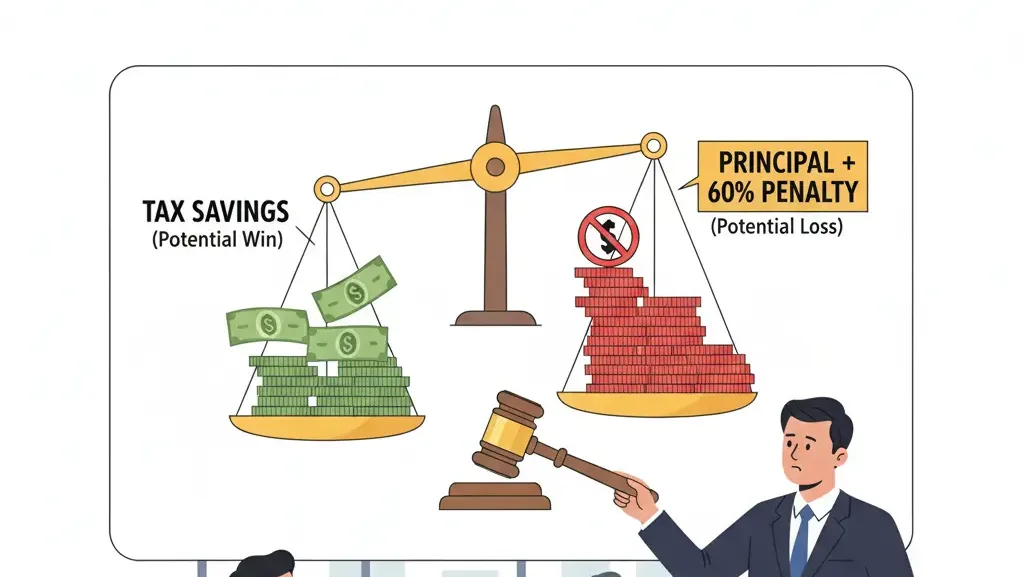

Sebelum membahas risiko turunan lainnya, kita harus membedah risiko utamanya: Uang.

Dalam rezim undang-undang yang lama (sebelum UU Cipta Kerja dan UU HPP), sanksi bagi Wajib Pajak yang kalah banding adalah 100% dari jumlah pajak yang kurang dibayar. Angka ini sangat menakutkan dan seringkali membuat perusahaan memilih untuk “menyerah” di awal.

Saat ini, di bawah rezim UU KUP yang telah diamandemen oleh UU HPP (Pasal 27 ayat 5d), sanksi administrasi berupa denda jika permohonan banding ditolak atau dikabulkan sebagian adalah sebesar 60%.

Apakah risiko menurun? Secara persentase, ya (dari 100% ke 60%). Namun, jangan terkecoh. Angka 60% dari pokok sengketa miliaran rupiah tetaplah angka yang masif.

Simulasi Kasus:

- Pokok Sengketa Pajak: Rp 10.000.000.000 (10 Miliar).

- Pembayaran saat pengajuan keberatan: Rp 0 (Wajib Pajak yakin menang 100%).

- Hasil Putusan: Menolak (Wajib Pajak Kalah).

Kewajiban yang timbul seketika:

- Pokok Pajak: Rp 10 Miliar.

- Sanksi Denda (60%): Rp 6 Miliar.

- Total Tunai yang Harus Dibayar: Rp 16 Miliar.

Risiko ini bersifat immediate. Begitu putusan keluar dan Surat Tagihan Pajak (STP) terbit, perusahaan hanya punya waktu 1 bulan untuk melunasinya sebelum tindakan penagihan aktif (blokir rekening/sita aset) dilakukan. Pertanyaannya: Apakah arus kas perusahaan Anda siap menanggung “shock” likuiditas sebesar Rp 16 Miliar dalam tempo 30 hari?

Risiko Likuiditas dan Cash Flow (The Silent Killer)

Seringkali, perusahaan yang sehat secara operasional (EBITDA positif) bisa bangkrut atau kolaps hanya karena masalah arus kas (cash flow). Risiko banding pajak bagi perusahaan menyerang tepat di jantung likuiditas ini.

1. Ketidakpastian Pencadangan (Provisioning Uncertainty)

Selama proses banding berjalan (12-24 bulan), dana sengketa tersebut menjadi “uang mati”.

- Jika perusahaan konservatif, mereka akan mencadangkan dana tersebut di rekening terpisah, yang berarti dana itu tidak bisa diputar untuk modal kerja.

- Jika perusahaan agresif (tidak mencadangkan), mereka menghadapi risiko default saat putusan kalah keluar mendadak.

2. Biaya Dana (Cost of Fund)

Jika perusahaan harus meminjam uang ke bank untuk membayar denda pajak tersebut, ada beban bunga komersial yang harus ditanggung. Biaya bunga pinjaman untuk pembayaran sanksi pajak tidak boleh dibiayakan (non-deductible expense) dalam perhitungan PPh Badan. Ini adalah kerugian ganda (double hit).

3. Gangguan Covenant Bank

Bagi perusahaan yang memiliki pinjaman bank besar, adanya kewajiban kontinjensi pajak yang material bisa melanggar rasio keuangan (financial covenants) yang disyaratkan bank (misal: Debt to Equity Ratio atau Current Ratio). Hal ini bisa memicu bank untuk menarik fasilitas kredit atau menaikkan suku bunga.

Risiko Operasional dan Fokus Manajemen

Litigasi pajak adalah proses yang menyita energi. Risiko non-finansial ini sering luput dari hitungan di atas kertas, namun dampaknya sangat terasa di lapangan.

1. Management Distraction

Alih-alih memikirkan strategi ekspansi pasar atau inovasi produk, Direktur Keuangan dan tim akuntansi senior akan menghabiskan ratusan jam kerja untuk:

- Rapat dengan konsultan hukum.

- Menggali arsip gudang mencari dokumen 5 tahun lalu.

- Hadir di persidangan yang berlarut-larut.

- Menjawab pertanyaan pemeriksa/hakim.

Opportunity cost dari hilangnya fokus manajemen ini bernilai sangat mahal bagi pertumbuhan bisnis.

2. Eksposur Data Rahasia

Dalam proses pembuktian di Pengadilan Pajak, perusahaan dituntut untuk “telanjang”. Hakim berhak meminta detail data apa saja: resep rahasia produk, struktur biaya produksi (Cost of Goods Sold), hingga daftar pelanggan VIP. Meskipun pengadilan bersifat tertutup untuk kerahasiaan dagang tertentu, risiko kebocoran informasi atau data tersebut terekspos ke pihak lawan (DJP) secara detail tetap ada. Data ini kemudian menjadi database bagi DJP untuk memeriksa tahun-tahun pajak lainnya.

Risiko Hukum Lanjutan (Legal Exposure)

Mengajukan banding ibarat membuka kotak Pandora. Tujuannya adalah membatalkan koreksi A, tapi bisa jadi malah mengungkap masalah B.

1. Putusan Ultra Petita

Hakim Pengadilan Pajak memiliki kewenangan untuk memutus melebihi apa yang diminta, demi kebenaran materiil.

- Skenario Buruk: Perusahaan banding karena koreksi biaya royalti. Dalam sidang, Hakim menemukan fakta bahwa ternyata bukan hanya royaltinya bermasalah, tapi pencatatan penjualannya juga tidak beres. Hakim bisa memutus menolak banding DAN memberi catatan yang memicu pemeriksaan bukti permulaan (pidana) untuk isu penjualan tersebut.

2. Preseden Buruk (Bad Precedent)

Jika perusahaan kalah dalam isu yang bersifat prinsipil (misal: metode penyusutan atau karakterisasi transaksi afiliasi), putusan ini akan menjadi yurisprudensi bagi DJP untuk mengoreksi hal yang sama di tahun-tahun pajak berikutnya. Satu kekalahan di tahun 2020 bisa memicu koreksi otomatis (efek domino) untuk tahun 2021, 2022, 2023, dst.

Risiko Reputasi dan Hubungan dengan Otoritas

Indonesia menganut sistem Self Assessment yang sangat bergantung pada kepercayaan.

1. Profil Risiko WP (Risk Profiling)

DJP menggunakan sistem Compliance Risk Management (CRM). Wajib Pajak yang sering bersengketa dan kalah di pengadilan mungkin akan dikategorikan sebagai WP Risiko Tinggi (High Risk). Dampaknya:

- Prioritas pemeriksaan rutin tiap tahun.

- Proses restitusi PPN diperlambat/diaudit penuh.

- Kesulitan mendapatkan fasilitas perpajakan.

2. Reputasi di Mata Publik (ESG)

Bagi perusahaan terbuka (Tbk) atau multinasional, sengketa pajak adalah isu sensitif. Investor global yang berorientasi pada ESG (Environmental, Social, and Governance) memandang sengketa pajak agresif sebagai sinyal tata kelola yang buruk (poor governance). Berita kekalahan sengketa pajak di media dapat menurunkan harga saham.

Kesalahan Umum dalam Mitigasi Risiko

Mengapa banyak perusahaan terjebak dalam risiko-risiko di atas? Biasanya karena kesalahan pola pikir (mindset):

- “Pokoknya Lawan Dulu”: Mengajukan banding secara emosional tanpa Cost-Benefit Analysis. Biaya litigasi dan denda ternyata lebih besar daripada nilai sengketa itu sendiri.

- Over-Confidence: Terlalu yakin menang karena merasa “benar secara bisnis”, padahal lemah secara bukti dokumen hukum.

- Tidak Mencadangkan Dana: Menggunakan dana sengketa untuk ekspansi bisnis, berharap proses sidang akan lama. Ketika putusan keluar lebih cepat dari dugaan, perusahaan kolaps karena tidak ada likuiditas.

Strategi Mitigasi: Mengelola Risiko Secara Cerdas

Menghadapi risiko banding pajak bagi perusahaan bukan berarti harus takut dan tidak banding. Kuncinya adalah Risk Management.

1. Analisis Nilai Harapan (Expected Value Analysis)

Sebelum banding, lakukan hitungan matematis bersama konsultan.

- Rumus:

(Probabilitas Menang x Penghematan) - (Probabilitas Kalah x (Pokok + Denda 60%) + Biaya Legal). - Jika hasilnya negatif, lebih baik settle (bayar) dan fokus ke bisnis ke depan.

2. Tax Insurance atau Pencadangan Mandiri

Lakukan pencadangan (provisioning) dalam laporan keuangan komersial. Ini menyakitkan bagi laba tahun berjalan, tapi menyelamatkan arus kas masa depan. Pastikan direksi dan pemegang saham sadar bahwa “uang ini tidak boleh disentuh”.

3. Peninjauan Dokumen Forensik (Pre-Trial Review)

Lakukan simulasi sidang. Bedah dokumen sekejam mungkin. Jika bukti lemah, jangan memaksakan diri maju ke pengadilan. Lebih baik mengaku salah sebagian (partial settlement) untuk mengurangi denda.

4. Strategi “Pay Now, Argue Later” (Opsional)

Dalam kondisi tertentu, perusahaan bisa memilih membayar pokok sengketa sebelum banding (jika cash flow kuat).

- Keuntungan: Jika kalah, tidak ada denda 60% dari pokok yang sudah dibayar (karena basis perhitungan denda adalah pajak yang kurang dibayar). Jika menang, uang kembali plus imbalan bunga.

- Kerugian: Uang tunai tertahan di kas negara selama proses sidang (1-2 tahun).

Peran Skailaw dalam Manajemen Risiko Sengketa

Di Skailaw, kami tidak hanya bertindak sebagai “petarung” di pengadilan, tetapi sebagai “manajer risiko” bagi klien korporasi. Kami percaya bahwa klien berhak mendapatkan gambaran risiko yang jujur, sepahit apapun itu.

Layanan mitigasi risiko kami mencakup:

- Risk Assessment Report: Sebelum Anda menandatangani surat banding, kami menyajikan laporan analisis risiko: berapa persen peluang menang, berapa potensi denda maksimal, dan rekomendasi strategis (Lanjut atau Berhenti).

- Cash Flow Advisory: Bekerja sama dengan tim keuangan Anda untuk merencanakan skenario pembayaran terburuk, memastikan litigasi tidak membunuh operasional perusahaan.

- Comprehensive Litigation: Jika diputuskan lanjut, kami berjuang habis-habisan untuk meminimalisir risiko kekalahan dengan strategi pembuktian yang solid dan narasi hukum yang tak terbantahkan.

Penutup

Risiko banding pajak bagi perusahaan adalah realitas bisnis yang harus dihadapi dengan kepala dingin. Keputusan untuk banding adalah keputusan investasi: Anda menginvestasikan biaya dan risiko hari ini demi potensi penghematan di masa depan. Seperti investasi lainnya, ia bisa untung, bisa buntung.

Tugas manajemen adalah memastikan bahwa risiko tersebut terukur (calculated risk) dan masih dalam batas toleransi perusahaan. Jangan biarkan ego mengalahkan rasionalitas.

Konsultasikan posisi kasus Anda dengan para ahli di Skailaw. Kami membantu Anda melihat peta risiko dengan jernih, sehingga Anda dapat mengambil keputusan yang paling aman dan menguntungkan bagi masa depan perusahaan.

Disclaimer: Artikel ini disusun untuk tujuan edukasi dan manajemen risiko. Perhitungan sanksi dan ketentuan hukum merujuk pada regulasi yang berlaku saat artikel ditulis (UU HPP). Artikel ini bukan pengganti nasihat hukum profesional. Untuk analisis risiko spesifik perusahaan Anda, hubungi Skailaw.