Usaha Mikro, Kecil, dan Menengah (UMKM) adalah tulang punggung perekonomian Indonesia, menyumbang lebih dari 60% PDB nasional. Menyadari peran vital ini, pemerintah memberikan karpet merah dalam hal perpajakan melalui skema PPh Final 0,5% (yang dikenal sebagai Pajak UMKM).

Dibandingkan dengan tarif pajak perusahaan normal (22%) atau tarif pajak orang pribadi yang progresif (hingga 35%), tarif 0,5% ini jelas merupakan “surga”. Bayangkan, jika omzet Anda Rp 100 Juta sebulan, Anda cukup setor Rp 500 Ribu. Simpel, murah, dan tidak perlu pusing memikirkan biaya yang boleh atau tidak boleh dikurangkan (deductible expenses).

Namun, kenyamanan ini sering kali membuai pelaku usaha. Banyak klien UMKM yang datang ke konsultan pajak jakarta Skailaw dalam kondisi panik karena tiba-tiba menerima surat dari kantor pajak yang menyatakan bahwa masa berlaku tarif 0,5% mereka sudah habis. Ya, fasilitas ini tidak berlaku seumur hidup.

Selain itu, dengan berlakunya UU HPP (Harmonisasi Peraturan Perpajakan) dan PP 55 Tahun 2022, ada insentif baru yang luar biasa: Omzet sampai dengan Rp 500 Juta setahun BEBAS PAJAK bagi UMKM Orang Pribadi.

Artikel ini disusun sebagai peta jalan (roadmap) bagi Anda pelaku UMKM—baik yang baru merintis maupun yang sudah berjalan tahunan. Kita akan membedah aturan main Pajak UMKM, cara menghitungnya, kapan Anda harus “lulus” dari skema ini, dan risiko apa yang mengintai jika Anda terus-menerus melaporkan omzet di bawah 4,8 Miliar hanya untuk menghindari PKP.

Definisi UMKM dalam Kacamata Pajak

Siapa yang berhak disebut UMKM dan menikmati fasilitas ini? Berdasarkan PP Nomor 55 Tahun 2022, Wajib Pajak yang boleh menggunakan tarif PPh Final 0,5% adalah:

- Wajib Pajak Orang Pribadi (OP): Pemilik toko kelontong, pemilik warung makan, pedagang online, dll.

- Wajib Pajak Badan: Berbentuk Koperasi, Persekutuan Komanditer (CV), Firma, atau Perseroan Terbatas (PT).

Syarat Mutlak: Peredaran Bruto (Omzet) dalam 1 tahun pajak tidak melebihi Rp 4.800.000.000 (4,8 Miliar). Jika omzet Anda tembus 4,8 Miliar di bulan Oktober, maka mulai tahun pajak berikutnya (Januari tahun depan), Anda WAJIB beralih ke Tarif Normal (Pembukuan) dan menjadi Pengusaha Kena Pajak (PKP).

Pengecualian (Yang TIDAK BOLEH pakai 0,5%):

- Wajib Pajak yang memilih dikenai PPh Tarif Normal (harus lapor ke DJP).

- CV/Firma yang dibentuk oleh beberapa orang yang punya keahlian khusus/jasa sejenis (misal: Firma Hukum, Kantor Akuntan, Konsultan). Jadi dokter atau pengacara tidak boleh pakai tarif 0,5% meskipun omzetnya kecil.

- Bentuk Usaha Tetap (BUT).

Fasilitas “Gross Limit” 500 Juta (Hanya untuk OP)

Ini adalah game changer dari UU HPP. Bagi Wajib Pajak Orang Pribadi (ingat: hanya OP, tidak berlaku untuk CV/PT), omzet hingga Rp 500 Juta pertama dalam satu tahun pajak TIDAK DIKENAI PAJAK.

Simulasi Perhitungan: Pak Budi punya warung kopi.

- Bulan Januari-Mei: Total omzet kumulatif baru mencapai Rp 450 Juta.

- Pajak: Rp 0. (Masih di bawah 500 Juta).

- Bulan Juni: Omzet bulan ini Rp 100 Juta. Total kumulatif jadi Rp 550 Juta.

- Pajak: Yang kena pajak hanya kelebihannya -> (550 Jt – 500 Jt) x 0,5% = 50 Juta x 0,5% = Rp 250.000.

- Bulan Juli dst: Omzet bulan Juli Rp 100 Juta.

- Pajak: Langsung 0,5% x 100 Juta = Rp 500.000.

Fasilitas ini sangat membantu pedagang kecil (mikro). Dulu, omzet 10 juta pun harus bayar 50 ribu. Sekarang, gratis sampai ambang batas 500 juta terlewati.

Bagaimana dengan CV/PT? Sayangnya, untuk Badan (CV/PT), tidak ada fasilitas ini. Omzet Rp 1 pun langsung kena 0,5%.

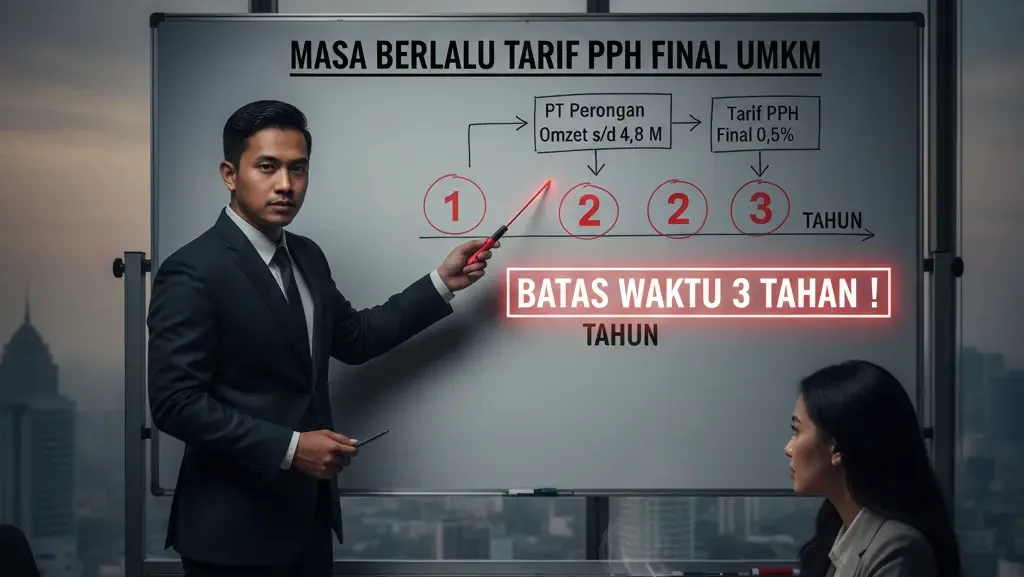

Batas Waktu Penggunaan Tarif 0,5% (Masa Berlaku)

Pemerintah mendesain pajak 0,5% sebagai “inkubator” agar UMKM belajar administrasi. Setelah periode tertentu, UMKM diharapkan sudah rapi pembukuannya dan siap bayar pajak normal.

Jangka Waktu Maksimal:

- 7 Tahun: Untuk Wajib Pajak Orang Pribadi.

- 4 Tahun: Untuk Wajib Pajak Badan berbentuk Koperasi, CV, atau Firma.

- 3 Tahun: Untuk Wajib Pajak Badan berbentuk PT.

Kapan Argo Mulai Berjalan?

- Bagi WP Lama (terdaftar sebelum PP 23/2018): Argo mulai hitung dari Tahun Pajak 2018.

- Contoh: PT terdaftar 2015. Jatah 3 tahun (2018, 2019, 2020). Mulai 2021 WAJIB Tarif Normal.

- Contoh: OP terdaftar 2010. Jatah 7 tahun (2018-2024). Mulai 2025 WAJIB Tarif Normal.

- Bagi WP Baru: Argo mulai sejak tahun pajak terdaftar.

- Contoh: PT baru berdiri 2024. Bisa pakai 0,5% sampai 2026. Mulai 2027 wajib tarif normal.

Konsekuensi Habis Masa Berlaku: Jika jatah waktu habis, Anda wajib menyelenggarakan Pembukuan (membuat Neraca dan Laba Rugi), dan menghitung pajak berdasarkan Laba Bersih (bukan Omzet) dengan tarif Pasal 17.

Cara Bayar dan Lapor (Administrasi)

Mekanisme pembayaran PPh Final UMKM sangat sederhana (Self-Assessment).

Langkah Pembayaran:

- Hitung Omzet Sebulan: Totalkan semua penjualan kotor (tanpa dikurangi HPP/Gaji).

- Buat Kode Billing:

- Bayar: Lewat ATM, M-Banking, Tokopedia, atau Kantor Pos.

- Batas Waktu: Tanggal 15 bulan berikutnya.

Langkah Pelaporan:

- Bulanan: Jika sudah bayar (dapat NTPN), dianggap sudah lapor SPT Masa. Tidak perlu lapor kertas/CSV lagi.

- Tahunan: Wajib lapor SPT Tahunan PPh (Formulir 1770 untuk OP atau 1771 untuk Badan). Lampirkan Daftar Peredaran Bruto (rekap omzet Jan-Des) sebagai lampiran wajib.

Transaksi dengan Pemungut (BUMN/Pemerintah)

Jika UMKM bertransaksi dengan Bendahara Pemerintah atau BUMN, biasanya bendahara akan memotong PPh 22 (1,5%) atau PPh 23 (2%). UMKM bisa mengajukan agar dipotong 0,5% saja, dengan syarat:

- Memiliki Surat Keterangan (Suket) PP 23/PP 55.

- Suket ini diajukan di DJP Online.

- Serahkan Suket ke Bendahara.

- Bendahara akan memotong 0,5% dan memberikan Bukti Potong kepada Anda. Pajak yang dipotong ini bersifat Final (Anda tidak perlu setor sendiri lagi untuk transaksi tersebut).

Jebakan “Pecah Telur” Omzet 4,8 Miliar

Banyak pengusaha yang sengaja memecah omzet ke beberapa entitas (bikin banyak PT/CV atau pakai nama istri/anak) agar masing-masing tetap di bawah 4,8 Miliar dan bisa menikmati tarif 0,5% selamanya.

Risiko: DJP memiliki data Beneficial Owner dan hubungan keluarga. Jika ditemukan indikasi pemecahan usaha (splitting) hanya untuk menghindari pajak (tanpa tujuan bisnis yang jelas), DJP berhak menggabungkan omzet tersebut dan menetapkan tarif normal + denda kenaikan.

Selain itu, bermain di zona 0,5% terus-menerus membuat laporan keuangan Anda tidak bankable. Bank melihat Anda sebagai usaha mikro selamanya, padahal aset Anda sudah besar.

Strategi Transisi ke Tarif Normal (Pembukuan)

Bagi UMKM yang “lulus” (omzet > 4,8 M atau masa berlaku habis), transisi ke pembukuan sering kali menakutkan. Padahal, Tarif Normal bisa jadi lebih murah!

Kapan Tarif Normal Lebih Menguntungkan? Jika Margin Laba Bersih Anda di bawah 4,5%.

- Contoh: Distributor Sembako omzet 10 Miliar. Laba bersih cuma 200 Juta (2%).

- Pajak Final (0,5%): 0,5% x 10 M = 50 Juta.

- Pajak Normal (22%): 22% x 200 Juta = 44 Juta. (Lebih Hemat!).

Ditambah lagi, Badan usaha dengan omzet s.d. 50 Miliar mendapat fasilitas Pasal 31E (Diskon tarif 50%). Jadi tarif efektifnya hanya 11%.

Tips Persiapan:

- Mulai rapikan pencatatan biaya. Simpan semua bon/kuitansi operasional.

- Pisahkan rekening pribadi dan perusahaan.

- Gunakan software akuntansi sederhana.

- Lapor biaya gaji karyawan (PPh 21) agar bisa jadi biaya pengurang pajak (deductible).

Peran Skailaw bagi Sahabat UMKM

Banyak UMKM yang jago jualan tapi berantakan di administrasi. Akibatnya, saat omzet meledak, mereka kaget ditagih pajak besar karena tidak punya pembukuan yang benar.

Layanan Skailaw untuk UMKM:

- Pembuatan Suket PP 23: Membantu pengajuan surat keterangan agar dipotong 0,5% oleh lawan transaksi.

- Pendampingan Billing & Lapor: Kami mengingatkan dan membuatkan kode billing setiap bulan agar Anda tidak kena denda telat bayar.

- Persiapan Naik Kelas: Membantu menyusun pembukuan sederhana (Neraca & Laba Rugi) untuk persiapan beralih ke tarif normal atau pengajuan kredit bank.

- Tax Planning: Menghitung apakah lebih untung pakai 0,5% atau tarif normal tahun depan.

Kesimpulan

Pajak UMKM 0,5% adalah fasilitas “bulan madu” yang diberikan negara. Nikmatilah selagi bisa, manfaatkan kemudahannya untuk memperbesar modal kerja. Namun, jangan terlena.

Ingat bahwa fasilitas ini ada batas waktunya. Gunakan masa inkubasi 3-7 tahun ini untuk belajar merapikan administrasi keuangan. Sehingga ketika saatnya tiba untuk menjadi “Wajib Pajak Normal”, bisnis Anda sudah siap secara sistem dan mental, bahkan mungkin bisa membayar pajak lebih efisien melalui pembukuan.

Apakah Anda sudah mengecek kapan masa berlaku tarif 0,5% Anda berakhir? Jangan sampai tahun depan kaget harus bayar 22%!

UMKM Naik Kelas, Pajak Beres

Fokuslah membesarkan bisnis Anda, biarkan urusan pajak kami yang tangani. Hubungi Skailaw untuk layanan kepatuhan pajak UMKM yang terjangkau dan profesional.

Kami siap mendampingi perjalanan bisnis Anda dari mikro hingga menjadi korporasi raksasa.

👉 Hubungi Skailaw untuk Jasa Pajak UMKM

Referensi:

- Peraturan Pemerintah (PP) Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang PPh.

- Peraturan Pemerintah (PP) Nomor 23 Tahun 2018.

- Undang-Undang HPP (Harmonisasi Peraturan Perpajakan).