Pajak Pertambahan Nilai (PPN) adalah salah satu instrumen pajak yang paling dinamis dan berdampak langsung pada setiap transaksi ekonomi di Indonesia. Sejak berlakunya Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP), lanskap tarif PPN mengalami perubahan fundamental yang signifikan.

Bagi pelaku bisnis, mengikuti perkembangan tarif PPN bukan sekadar soal kepatuhan administrasi, melainkan soal strategi penetapan harga (pricing strategy) dan daya saing. Kenaikan tarif sebesar 1% saja—dari 10% ke 11%—telah memaksa banyak perusahaan untuk menyesuaikan ulang kontrak jangka panjang dan margin keuntungan mereka. Kini, bayang-bayang tarif 12% di tahun 2025 sudah di depan mata.

Selain tarif umum, banyak pengusaha yang belum menyadari adanya Tarif PPN Khusus (Besaran Tertentu) untuk industri spesifik. Tidak semua transaksi PPN menggunakan tarif 11%. Ada sektor-sektor tertentu seperti logistik, perdagangan mobil bekas, hingga aset kripto yang menggunakan tarif efektif jauh lebih rendah (misal 1,1%).

Kesalahan dalam menerapkan tarif yang tepat bisa berujung pada dua risiko fatal:

- Kurang Pungut: Anda menggunakan tarif 1,1% padahal seharusnya 11%, sehingga Anda harus menalangi selisihnya ke negara.

- Salah Kredit: Anda menggunakan tarif 11% dan mengkreditkan Pajak Masukan, padahal sektor usaha Anda wajib menggunakan tarif besaran tertentu yang Pajak Masukannya tidak boleh dikreditkan.

Sebagai konsultan pajak jakarta Skailaw, kami sering menemukan kasus di mana perusahaan freight forwarding atau travel agent mengalami koreksi besar saat audit karena salah mengidentifikasi tarif PPN yang berlaku bagi jasa mereka.

Artikel ini disusun sebagai referensi lengkap (Master Guide) mengenai rezim tarif PPN di Indonesia. Kita akan membedah struktur tarif umum, jadwal kenaikan menjadi 12%, serta daftar lengkap sektor usaha yang wajib menggunakan tarif khusus (Besaran Tertentu) agar Anda tidak salah langkah.

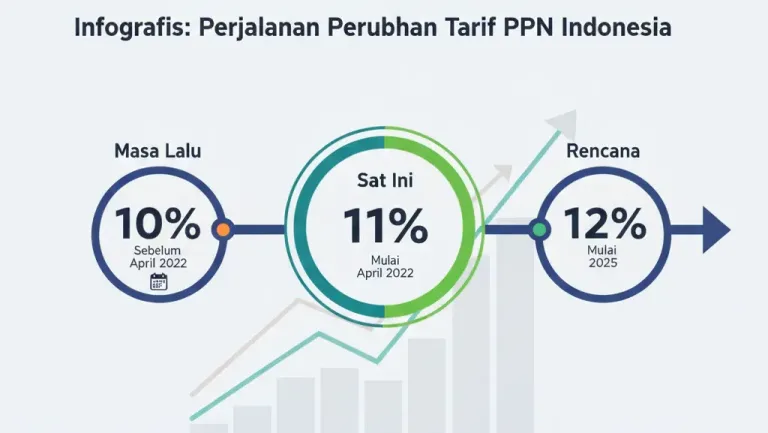

Evolusi Tarif PPN: Dari 10% Menuju 12%

Selama puluhan tahun, Indonesia nyaman dengan tarif PPN tunggal 10%. Namun, demi menyehatkan Anggaran Pendapatan dan Belanja Negara (APBN) pasca-pandemi COVID-19 dan mengurangi ketergantungan pada utang luar negeri, pemerintah mengambil langkah strategis menaikkan tarif PPN secara bertahap.

Timeline Perubahan Tarif PPN:

- Sebelum 1 April 2022: Tarif 10%.

- Mulai 1 April 2022: Tarif 11%. (Ini adalah tarif yang berlaku saat ini).

- Paling Lambat 1 Januari 2025: Tarif 12%.

Kenaikan menjadi 12% adalah amanat Pasal 7 ayat (1) UU HPP. Meskipun ada diskursus publik mengenai kemungkinan penundaan akibat kondisi ekonomi global, sebagai pengusaha yang bijak, Anda harus membuat asumsi dasar (baseline scenario) bahwa tarif 12% akan berlaku tepat waktu. Persiapan sistem dan kontrak harus dimulai dari sekarang.

Mengapa Tarif Harus Naik? Pemerintah berargumen bahwa tarif PPN 10% di Indonesia masih relatif rendah dibandingkan rata-rata tarif PPN global (sekitar 15%) dan negara-negara anggota OECD. Kenaikan ini diharapkan dapat meningkatkan Tax Ratio Indonesia yang masih tergolong rendah dibandingkan negara tetangga.

Tarif PPN 0% (Fasilitas Ekspor)

Satu-satunya tarif PPN yang tidak mengalami kenaikan adalah tarif untuk kegiatan Ekspor. Pemerintah memberikan insentif tarif 0% (Nol Persen) untuk tiga jenis kegiatan ekspor, demi mendorong devisa masuk ke dalam negeri:

- Ekspor Barang Kena Pajak (BKP) Berwujud: Barang fisik (komoditas, manufaktur) yang dikirim ke luar daerah pabean.

- Ekspor BKP Tidak Berwujud: Hak cipta, lisensi, merek dagang, atau software yang dimanfaatkan di luar negeri.

- Ekspor Jasa Kena Pajak: Jasa yang dikerjakan di Indonesia namun manfaatnya dinikmati di luar negeri (seperti jasa desain grafis, jasa IT, jasa maklon).

Penting untuk Dipahami: Tarif 0% berbeda dengan fasilitas “Bebas PPN”.

- Tarif 0%: Pajak Masukan yang Anda bayar untuk produksi (beli bahan baku, sewa pabrik) BISA dikreditkan dan direstitusi (diminta kembali uangnya).

- Bebas PPN: Pajak Masukan TIDAK BISA dikreditkan (menjadi biaya hangus). Oleh karena itu, menjadi eksportir (tarif 0%) adalah posisi yang paling menguntungkan dalam sistem PPN.

Tarif PPN Besaran Tertentu (Pasal 9A)

Inilah area yang paling sering menimbulkan kebingungan. UU HPP memperkenalkan konsep “Besaran Tertentu” (mirip PPN Final) untuk memberikan kemudahan administrasi bagi sektor usaha tertentu yang memiliki karakteristik khusus atau kesulitan menghitung Pajak Masukan.

Ciri Khas Tarif Besaran Tertentu:

- Tarif efektifnya lebih rendah dari 11% (biasanya 1,1% atau 2,2%).

- Pajak Masukan yang berhubungan dengan omzet ini TIDAK DAPAT DIKREDITKAN.

Daftar Sektor dengan Tarif Khusus (Update 2024):

A. Jasa Pengiriman Paket (Kurir/Logistik)

- Dasar Hukum: PMK 71/PMK.03/2022.

- Tarif: 10% x Tarif Umum = 1,1% dari tagihan.

- Wajib: Bagi perusahaan jasa pengiriman paket (ekspedisi pos). Tidak boleh memilih menggunakan tarif 11% normal.

B. Jasa Biro Perjalanan Wisata (Travel Agent)

- Dasar Hukum: PMK 71/PMK.03/2022.

- Tarif: 10% x Tarif Umum = 1,1% dari harga paket wisata.

- Ketentuan: Wajib jika tagihannya berupa paket (akomodasi + transportasi). Jika hanya menjual tiket pesawat (komisi), aturannya berbeda.

C. Jasa Freight Forwarding

- Dasar Hukum: PMK 71/PMK.03/2022.

- Tarif: 10% x Tarif Umum = 1,1% dari total tagihan (termasuk biaya freight charges).

- Catatan: Ini adalah solusi praktis agar forwarder tidak perlu repot menagih reimbursement dan memisah-misahkan tagihan.

D. Perdagangan Kendaraan Bermotor Bekas

- Dasar Hukum: PMK 65/PMK.03/2022.

- Tarif: 10% x Tarif Umum = 1,1% dari Harga Jual.

- Syarat: Pengusaha yang kegiatan utamanya jual beli mobil/motor bekas.

E. Perdagangan Emas Perhiasan

- Dasar Hukum: PMK 48/PMK.03/2023.

- Tarif:

- Jika memiliki Faktur Pajak lengkap dari pabrikan emas: 1,1%.

- Jika tidak memiliki Faktur Pajak lengkap/emas tua: 1,65%.

F. Jasa Pemasaran Aset Kripto (Exchanger)

- Dasar Hukum: PMK 68/PMK.03/2022.

- Tarif:

- 0,11% dari nilai transaksi (jika exchanger terdaftar di Bappebti).

- 0,22% dari nilai transaksi (jika exchanger ilegal/tidak terdaftar).

G. Membangun Sendiri (KMS)

- Dasar Hukum: PMK 61/PMK.03/2022.

- Tarif: 20% x Tarif Umum = 2,2% dari total biaya material & upah (tanpa harga tanah).

- Syarat: Membangun gedung > 200 m2 tanpa kontraktor (swakelola).

Cara Menghitung PPN: Dasar Pengenaan Pajak (DPP)

Untuk menghitung PPN dengan benar, kita harus menentukan dulu Dasar Pengenaan Pajak (DPP)-nya. Rumus Umum: PPN = Tarif x DPP.

Ada beberapa jenis DPP yang digunakan:

- Harga Jual: Harga penyerahan barang dagangan.

- Penggantian: Nilai tagihan jasa (termasuk seluruh biaya yang diminta).

- Nilai Impor: (CIF + Bea Masuk). Dipakai saat impor barang.

- Nilai Ekspor: Dipakai saat ekspor (Tarif 0%).

- Nilai Lain: Dipakai untuk kasus khusus, misalnya:

- Pemakaian Sendiri: Menggunakan Harga Pokok Penjualan (HPP). Jika perusahaan membagikan produk sendiri ke karyawan untuk dipakai, PPN dihitung dari HPP, bukan harga jual ritel.

- Pemberian Cuma-Cuma (Sampling): Menggunakan Harga Pokok Penjualan (HPP).

Contoh Kasus Pemberian Cuma-Cuma: PT Kosmetik Cantik membagikan 1.000 batang lipstik gratis sebagai tester ke pengunjung mall.

- HPP per lipstik: Rp 50.000.

- Harga Jual Normal: Rp 100.000.

- Hitungan PPN: 11% x Rp 50.000 = Rp 5.500 per lipstik.

- Total PPN Terutang = Rp 5.500.000. PPN ini harus ditanggung sendiri oleh PT Kosmetik Cantik (tidak bisa ditagih ke penerima sample) dan disetorkan ke negara.

PPN atas Barang Mewah (PPnBM)

Selain PPN 11%, ada kelompok barang tertentu yang dikenakan pajak tambahan: Pajak Penjualan atas Barang Mewah (PPnBM). PPnBM hanya dikenakan satu kali, yaitu saat impor atau saat penyerahan dari pabrikan ke distributor pertama.

Tarif PPnBM: Sangat bervariasi mulai dari 10% s.d. 200%. Objeknya meliputi:

- Kendaraan Bermotor (Mobil, Motor Gede).

- Hunian Mewah (Rumah > Rp 30 Miliar, Apartemen > Rp 30 Miliar).

- Pesawat Udara, Balon Udara.

- Senjata Api.

- Kapal Pesiar (Yacht).

Cara Hitung: Harga Mobil Mewah = Rp 500 Juta. PPnBM 20% = Rp 100 Juta. PPN 11% = 11% x Rp 500 Juta = Rp 55 Juta. Total Harga Jual = 500 + 100 + 55 = Rp 655 Juta.

Dampak Kenaikan Tarif 12% di 2025

Bagi Anda yang memiliki kontrak jangka panjang (Multiyears Contract), kenaikan tarif ini adalah risiko finansial yang serius.

Skenario Risiko: Anda menandatangani kontrak konstruksi di tahun 2024 dengan harga Lumpsum Fixed Price (Harga mati sudah termasuk PPN) senilai Rp 1,11 Miliar.

- Asumsi Anda saat tanda tangan: Harga Proyek 1 Miliar + PPN 110 Juta (11%).

- Realisasi 2025: Proyek selesai Januari 2025. Tarif PPN sudah naik jadi 12%.

- Kewajiban PPN Anda: (12/112) x 1,11 Miliar = Rp 118.928.571.

- Budget PPN Anda cuma Rp 110 Juta.

- Kerugian: Hampir Rp 9 Juta tergerus dari margin laba Anda hanya karena selisih tarif pajak.

Solusi Skailaw: Selalu gunakan klausul pengaman dalam kontrak: “Harga belum termasuk PPN. PPN akan ditagihkan sesuai peraturan perundang-undangan yang berlaku pada saat penerbitan Faktur Pajak.”

Strategi Mengelola PPN untuk Efisiensi Cash Flow

Perlu diingat bahwa PPN sejatinya bukan beban biaya perusahaan (karena ditanggung konsumen akhir), namun PPN sangat membebani Arus Kas (Cash Flow). Anda harus membayar PPN Masukan di depan saat membeli stok, padahal barang tersebut mungkin baru laku 3 bulan lagi.

Tips Manajemen PPN:

- Beli dari PKP: Usahakan selalu membeli bahan baku/stok dari supplier yang sudah PKP. Tujuannya agar PPN yang Anda bayar bisa dikreditkan (menjadi aset). Kalau beli dari Non-PKP, harga mungkin sedikit lebih murah, tapi Anda kehilangan pengurang pajak.

- Manfaatkan Fasilitas PPN Tidak Dipungut: Jika pabrik Anda berada di Kawasan Berikat atau KEK (Kawasan Ekonomi Khusus), pembelian barang tertentu bisa mendapatkan fasilitas PPN Tidak Dipungut.

- Restitusi Pendahuluan: Bagi PKP Berisiko Rendah atau Eksportir, ajukan pengembalian pendahuluan (Pasal 17C/17D) agar uang PPN Lebih Bayar bisa cair cepat (1 bulan), tanpa perlu menunggu proses audit normal yang memakan waktu 12 bulan.

Peran Skailaw dalam Kepatuhan PPN

Perubahan tarif dan ragam tarif khusus membuat administrasi PPN semakin rumit. Kesalahan kode faktur (misal pakai 010 padahal harusnya 040 atau 050) bisa memicu sengketa dan denda administrasi.

Skailaw hadir untuk membantu perusahaan Anda menavigasi kompleksitas tarif PPN ini.

- Kami membantu Klasifikasi Tarif: Memastikan produk/jasa Anda menggunakan tarif yang benar (apakah 11%, 1,1%, atau 0%).

- Contract Review: Membedah kontrak bisnis jangka panjang Anda untuk mengantisipasi risiko kenaikan tarif 12% di tahun 2025.

- e-Faktur Management: Mengelola penerbitan faktur pajak yang akurat, mencegah denda cacat faktur.

- Tax Planning: Merancang skema transaksi yang efisien secara PPN tanpa melanggar hukum, seperti optimalisasi restitusi.

Kesimpulan

Tarif PPN Indonesia sedang dalam tren kenaikan struktural. Era PPN 10% sudah menjadi sejarah, kita sedang menjalani era 11%, dan harus bersiap menuju era 12%. Selain tarif umum, pemahaman tentang Tarif Besaran Tertentu (Pasal 9A) juga sangat krusial bagi industri spesifik agar tidak terjadi kesalahan pemungutan.

Kunci bertahan dalam rezim PPN yang dinamis ini adalah Tertib Administrasi dan Smart Contracting. Jangan biarkan margin laba bersih Anda tergerus hanya karena salah antisipasi tarif pajak di dalam kontrak dengan klien.

Apakah sistem kasir (POS) dan software akuntansi Anda sudah siap untuk di-setting ke angka 12% tahun depan?

Siapkan Bisnis Menghadapi Tarif Baru

Jangan biarkan perubahan tarif PPN mengganggu operasional dan profitabilitas bisnis Anda. Hubungi Skailaw untuk audit kesiapan sistem PPN dan konsultasi strategi perpajakan.

Kami pastikan transisi tarif Anda berjalan mulus, aman, dan patuh.

👉 Hubungi Skailaw untuk Konsultasi PPN

Referensi: