Dalam kompetisi global untuk menarik arus modal (Foreign Direct Investment), instrumen pajak memegang peranan kunci. Setiap negara berlomba-lomba menawarkan “pemanis” agar investor mau menanamkan modalnya di yurisdiksi mereka, bukan di negara tetangga. Di Indonesia, “pemanis” paling premium yang ditawarkan oleh pemerintah adalah Tax Holiday.

Bagi seorang pengusaha atau investor strategis, mendengar kata “Pajak Korporasi 22%” mungkin sudah menjadi beban tersendiri dalam kalkulasi Internal Rate of Return (IRR). Bayangkan jika beban 22% itu bisa dihapus menjadi 0% (Nol Persen) selama 10, 15, atau bahkan 20 tahun. Dampaknya terhadap arus kas dan kecepatan balik modal (Break Even Point) tentu sangat drastis.

Namun, fasilitas semewah ini tidak diberikan sembarangan. Negara memberikannya dengan selektif, hanya kepada industri-industri yang dianggap Pionir—industri yang memiliki nilai strategis tinggi, membawa teknologi baru, dan memberikan dampak berantai (multiplier effect) yang luas bagi perekonomian nasional.

Sayangnya, banyak persepsi yang keliru di kalangan pebisnis.

“Ah, Tax Holiday itu cuma buat perusahaan asing raksasa.”

“Prosesnya pasti ribet dan harus lobi pejabat.”

Padahal, sejak berlakunya Peraturan Menteri Keuangan Nomor 130/PMK.010/2020, proses pengajuan Tax Holiday telah disederhanakan melalui sistem OSS (Online Single Submission). Kriteria kuantitatifnya pun sudah sangat jelas, sehingga mengurangi unsur subjektivitas “lobi-lobi”. Bahkan, investasi mulai dari Rp 100 Miliar pun kini sudah bisa mencicipi fasilitas ini melalui skema Mini Tax Holiday.

Sebagai konsultan pajak jakarta Skailaw, kami sering mendampingi klien korporasi dalam menyusun Feasibility Study dan menavigasi proses pengajuan fasilitas ini. Artikel ini disusun sebagai panduan komprehensif (master guide) bagi Anda, para pengambil keputusan strategis. Kita akan membedah apa itu Tax Holiday, siapa saja yang berhak mendapatkannya, hitungan matematis manfaatnya, hingga langkah teknis agar pengajuan Anda disetujui.

Apa Itu Tax Holiday?

Secara definisi, Tax Holiday adalah fasilitas perpajakan berupa pengurangan Pajak Penghasilan (PPh) Badan atas penghasilan yang diterima atau diperoleh Wajib Pajak Badan dari kegiatan usaha utama yang tergolong dalam Industri Pionir.

Landasan hukum utamanya saat ini adalah PMK Nomor 130/PMK.010/2020.

Fasilitas ini disebut “Holiday” (Liburan) karena perusahaan benar-benar diliburkan dari kewajiban membayar PPh Badan selama jangka waktu tertentu.

- Besaran Pengurangan:

- 100% (Bebas Total): Untuk investasi bernilai minimal Rp 500 Miliar.

- 50% (Diskon Setengah): Untuk investasi bernilai Rp 100 Miliar s.d. kurang dari Rp 500 Miliar (Dikenal sebagai Mini Tax Holiday).

Mengapa Negara Memberikan Tax Holiday?

Mungkin Anda bertanya, kenapa negara rela kehilangan potensi pajak triliunan rupiah?

Jawabannya adalah Investasi Jangka Panjang.

Negara tidak melihat pajak hari ini, tapi dampak ekonominya:

- Hilirisasi: Memaksa bahan mentah (nikel, bauksit) diolah di dalam negeri menjadi barang jadi, sehingga nilai tambahnya dinikmati Indonesia.

- Transfer Teknologi: Mengundang industri canggih (semikonduktor, ekonomi digital) agar tenaga kerja Indonesia belajar teknologi baru.

- Penciptaan Lapangan Kerja: Pabrik baru = Ribuan karyawan baru = PPh 21 Karyawan (Pajak orang pribadi tetap masuk ke kas negara).

- Pajak Masa Depan: Setelah masa libur habis (misal 10 tahun), perusahaan tersebut diharapkan sudah besar dan stabil, sehingga menjadi pembayar pajak yang patuh selamanya.

Siapa yang Berhak? (Kriteria Industri Pionir)

Tidak semua bisnis bisa dapat Tax Holiday. Syarat utamanya adalah masuk dalam kategori Industri Pionir.

Industri Pionir adalah industri yang memiliki keterkaitan yang luas, memberi nilai tambah dan eksternalitas yang tinggi, memperkenalkan teknologi baru, serta memiliki nilai strategis bagi perekonomian nasional.

Berdasarkan PMK 130/2020, terdapat 18 Sektor Industri Pionir:

- Industri logam dasar hulu (Besi baja, pemurnian nikel/smelter).

- Industri pemurnian atau pengilangan minyak dan gas bumi (Refinery).

- Industri kimia dasar organik yang bersumber dari minyak bumi dan gas alam.

- Industri kimia dasar organik yang bersumber dari hasil pertanian.

- Industri kimia dasar anorganik.

- Industri bahan baku utama farmasi (Bukan sekadar pabrik obat yang mencampur, tapi pembuat bahan aktif).

- Industri pembuatan peralatan iradiasi, elektromedikal, atau elektroterapi.

- Industri pembuatan komponen utama peralatan elektronika atau telematika (Semikonduktor, wafer, backlight LCD).

- Industri pembuatan mesin dan komponen utama mesin.

- Industri pembuatan komponen robotik yang mendukung mesin manufaktur.

- Industri pembuatan komponen utama mesin pembangkit tenaga listrik.

- Industri pembuatan kendaraan bermotor dan komponen utama kendaraan bermotor (Termasuk EV Battery).

- Industri pembuatan komponen utama kapal.

- Industri pembuatan komponen utama kereta api.

- Industri pembuatan komponen utama pesawat terbang.

- Industri pengolahan berbasis hasil pertanian, perkebunan, atau kehutanan (Pulp & Paper).

- Infrastruktur ekonomi (Infrastruktur, telekomunikasi).

- Ekonomi Digital (Pengolahan data, hosting, kegiatan terkait).

Penting: Untuk mengetahui apakah bisnis Anda masuk, cek KBLI (Klasifikasi Baku Lapangan Usaha Indonesia) di NIB Anda. Daftar KBLI yang eligible tercantum detail di lampiran PMK tersebut.

Jangka Waktu Fasilitas (Berapa Lama Liburnya?)

Lamanya masa libur pajak tergantung pada seberapa besar uang yang Anda tanamkan (Nilai Rencana Penanaman Modal Baru).

Skema Pengurangan 100% (Full Tax Holiday):

- 5 Tahun: Investasi Rp 500 Miliar – < Rp 1 Triliun.

- 7 Tahun: Investasi Rp 1 Triliun – < Rp 5 Triliun.

- 10 Tahun: Investasi Rp 5 Triliun – < Rp 15 Triliun.

- 15 Tahun: Investasi Rp 15 Triliun – < Rp 30 Triliun.

- 20 Tahun: Investasi minimal Rp 30 Triliun.

Masa Transisi (Bonus Tambahan):

Setelah masa libur di atas habis, Anda tidak langsung dilepas begitu saja. Anda masih diberikan masa transisi selama 2 Tahun berupa pengurangan PPh Badan sebesar 50%.

- Contoh: Anda dapat fasilitas 10 tahun. Maka:

- Tahun ke-1 s.d. 10: Bayar Pajak 0%.

- Tahun ke-11 s.d. 12: Bayar Pajak 11% (Diskon 50% dari tarif normal 22%).

- Tahun ke-13 dst: Bayar Pajak Normal 22%.

Skema Pengurangan 50% (Mini Tax Holiday):

- 5 Tahun: Investasi Rp 100 Miliar – < Rp 500 Miliar.

- Fasilitas transisi: Pengurangan 25% selama 2 tahun berikutnya.

Syarat Wajib Wajib Pajak (Eligibility Criteria)

Selain masuk sektor pionir dan memenuhi nilai investasi, ada syarat administratif yang harus dipenuhi Wajib Pajak Badan:

- Status Wajib Pajak Baru:Harus merupakan Wajib Pajak Badan baru. Perusahaan lama yang melakukan perluasan usaha TIDAK BISA mengajukan Tax Holiday (untuk perluasan biasanya pakai Tax Allowance).

- Melakukan Penanaman Modal Baru:Investasi benar-benar baru, belum pernah diterbitkan keputusan pemberian fasilitas sebelumnya.

- Debt to Equity Ratio (DER):Memenuhi ketentuan perbandingan utang dan modal sesuai PMK yang berlaku (biasanya maks 4:1).

- Komitmen Realisasi:Menyanggupi untuk mulai merealisasikan rencana penanaman modal paling lama 1 tahun setelah SK terbit.

- Surat Keterangan Fiskal (SKF):Seluruh pemegang saham yang tercatat dalam akta harus memiliki status pajak yang clear (telah lapor SPT Tahunan dan tidak ada tunggakan). Ini syarat yang sering menjegal pengajuan.

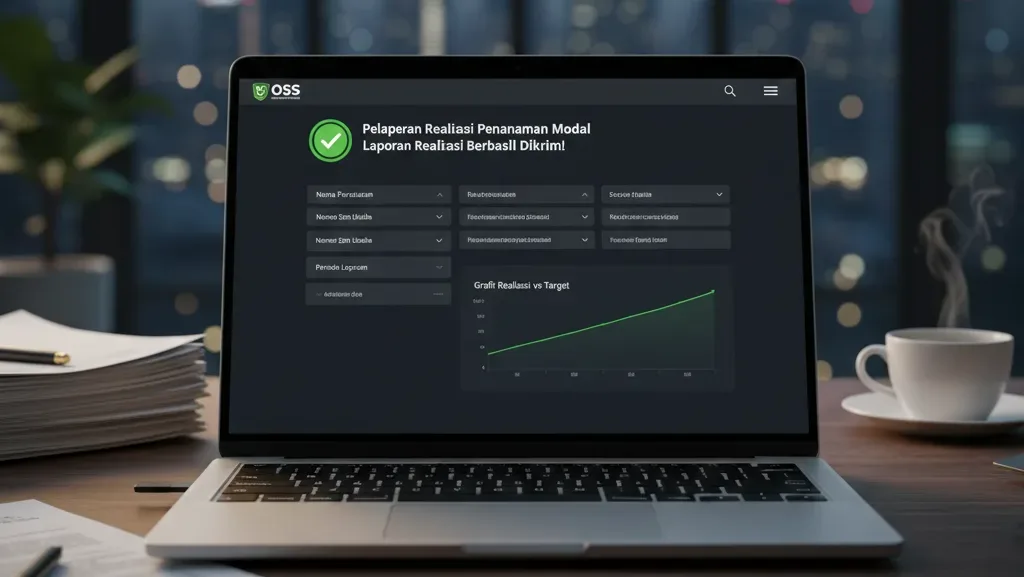

Prosedur Pengajuan Tax Holiday via OSS

Lupakan tumpukan berkas fisik. Pengajuan kini dilakukan online dan terintegrasi.

Tahap 1: Pendaftaran NIB di OSS

Saat mendaftar NIB (Nomor Induk Berusaha), sistem OSS akan mendeteksi KBLI dan nilai investasi Anda.

- Jika KBLI Anda masuk daftar Pionir dan nilai investasi > 100 M, sistem akan memberitahu bahwa Anda eligible untuk fasilitas ini.

Tahap 2: Permohonan Fasilitas

Anda harus mengunggah dokumen persyaratan di menu fasilitas OSS:

- Rincian aktiva tetap dalam rencana nilai penanaman modal.

- Salinan surat keterangan fiskal seluruh pemegang saham.

- Dokumen rincian transaksi utang dan modal.

Tahap 3: Verifikasi & Penentuan (Scoring)

- Jika KBLI Anda termasuk dalam daftar lampiran PMK: Proses verifikasi oleh BKPM berlangsung cepat (maksimal 5 hari kerja).

- Jika KBLI Anda TIDAK termasuk tapi Anda merasa pionir (Discretionary): Anda harus melalui proses “Scoring” (penilaian kuantitatif) yang melibatkan kementerian teknis dan Kemenkeu. Proses ini lebih lama.

Tahap 4: Penerbitan SK

Jika disetujui, Keputusan Menteri Keuangan tentang Pemberian Fasilitas Pengurangan PPh Badan akan terbit melalui OSS.

Kapan Fasilitas Mulai Berlaku?

Penting diingat: SK Terbit BUKAN berarti libur pajak dimulai hari itu juga.

Tax Holiday baru bisa dinikmati pada Saat Mulai Berproduksi Komersial.

Alur Waktu:

- Masa Konstruksi: Anda membangun pabrik. Anda masih bayar pajak atas penghasilan lain (jika ada).

- Saat Produksi Komersial: Saat Anda pertama kali menjual produk ke pasaran (ekspor atau lokal).

- Pengajuan SK Pemanfaatan: Anda lapor ke DJP bahwa “Saya sudah produksi nih”. DJP akan memeriksa lapangan (Field Verification).

- Tax Holiday Start: Setelah diverifikasi, barulah meteran libur pajak berjalan.

Kewajiban Pelaporan & Sanksi Pencabutan

Jangan terlena. Fasilitas ini bisa dicabut di tengah jalan (Clawback) jika Anda melanggar aturan.

Kewajiban Laporan:

Setiap tahun, Wajib Pajak penerima fasilitas wajib menyampaikan:

- Laporan Realisasi Penanaman Modal: Selama masa konstruksi sampai produksi komersial.

- Laporan Realisasi Produksi: Setelah berproduksi komersial.

Sanksi Pencabutan (Revocation):

Fasilitas Tax Holiday dicabut jika:

- Realisasi investasi ternyata kurang dari batas minimal (misal janji 100 M, ternyata cuma realisasi 80 M).

- Tidak menyampaikan laporan realisasi secara berkala.

- Memindahtangankan (menjual) aset yang mendapat fasilitas selama masa libur pajak.

- Melakukan relokasi ke luar negeri.

Jika dicabut, Anda wajib membayar kembali PPh yang terutang selama masa libur pajak ditambah sanksi administrasi.

Studi Kasus Simulasi: Manfaat Finansial Tax Holiday

Mari kita hitung dampak riilnya terhadap keuangan perusahaan.

Kasus: PT Baterai Listrik Indonesia (Industri Pionir)

- Investasi: Rp 6 Triliun.

- Hak Fasilitas: Tax Holiday 100% selama 10 Tahun + 2 Tahun Transisi (50%).

- Proyeksi Laba Kena Pajak per tahun: Rp 500 Miliar.

Perhitungan Tanpa Tax Holiday:

- Pajak per tahun: 22% x 500 M = Rp 110 Miliar.

- Total pajak 10 tahun: Rp 1,1 Triliun.

Perhitungan DENGAN Tax Holiday:

- Tahun 1-10: Pajak 0%. (Hemat Rp 1,1 Triliun).

- Tahun 11-12: Pajak 11% x 500 M = 55 M x 2 tahun = 110 M. (Normalnya 220 M, hemat 110 M).

- Total Penghematan: Rp 1,21 Triliun.

Uang Rp 1,21 Triliun ini bisa digunakan untuk membangun pabrik kedua, membayar dividen pemegang saham, atau riset teknologi baru. Inilah mengapa Tax Holiday sangat diburu.

Perbedaan Tax Holiday vs Tax Allowance

Banyak yang tertukar. Kapan harus pilih Holiday, kapan Allowance?

| Fitur | Tax Holiday (PMK 130/2020) | Tax Allowance (PP 78/2019) |

| Bentuk Insentif | Bebas PPh Badan (0% atau diskon 50%). | Pengurangan Basis Pajak (Investasi 30%). |

| Target Bisnis | Industri Pionir Strategis. | Industri Tertentu & Daerah Tertentu (Lebih luas). |

| Minimal Investasi | Rp 100 Miliar. | Tidak ada batas minimal eksplisit (tapi biasanya > 50 M). |

| Sifat | High Reward, High Requirement. | Moderate Reward, Easier Requirement. |

| Status Perusahaan | Wajib Perusahaan Baru. | Bisa Perusahaan Baru atau Perluasan (Eksisting). |

Strategi: Jika Anda perusahaan baru dan nilai investasi besar (>100M), kejar Tax Holiday. Jika Anda perusahaan lama yang mau ekspansi nambah mesin, kejar Tax Allowance. Anda TIDAK BISA mengambil keduanya sekaligus.

Peran Skailaw dalam Pengajuan Tax Holiday

Pengajuan Tax Holiday adalah proses strategis yang memerlukan ketepatan data dan pemahaman regulasi yang mendalam. Kesalahan dalam pemilihan kode KBLI atau ketidaklengkapan dokumen administrasi pemegang saham dapat menyebabkan peluang mendapatkan insentif miliaran rupiah hilang begitu saja.

Skailaw siap menjadi mitra strategis Anda dalam proses ini. Secara garis besar, kami membantu menganalisis kelayakan proyek investasi Anda terhadap kriteria industri pionir, mendampingi proses penyusunan dan pengajuan dokumen melalui OSS, serta memastikan pemenuhan kewajiban pelaporan pasca-persetujuan untuk menjaga keberlangsungan fasilitas yang telah diberikan.

Kesimpulan

Tax Holiday adalah instrumen fiskal paling powerful yang tersedia di Indonesia saat ini. Bagi investor, ini adalah peluang emas untuk memaksimalkan Return on Investment (ROI) dengan dukungan penuh dari negara.

Namun, fasilitas ini menuntut komitmen dan kepatuhan tinggi. Jangan hanya tergiur dengan “bebas pajak”-nya, tapi pastikan Anda siap dengan transparansi laporan realisasinya.

Apakah rencana ekspansi bisnis Anda tahun ini sudah menyentuh angka Rp 100 Miliar? Jika ya, jangan biarkan fasilitas ini lewat begitu saja.

Maksimalkan Investasi dengan Insentif Pajak

Berencana investasi besar? Pastikan Anda mendapatkan hak libur pajak Anda. Hubungi Skailaw untuk analisis kelayakan dan pendampingan pengajuan Tax Holiday yang profesional.

Kami bantu investasi Anda tumbuh lebih cepat dan efisien.

👉 Hubungi Skailaw untuk Konsultasi Tax Holiday

Referensi:

- Peraturan Menteri Keuangan Nomor 130/PMK.010/2020 tentang Pemberian Fasilitas Pengurangan Pajak Penghasilan Badan.

- Peraturan BKPM Nomor 7 Tahun 2020.

- Sistem OSS RBA (Online Single Submission).